房价上涨对婴儿潮一代的意外影响

来源: 2021-12-13 09:58:22

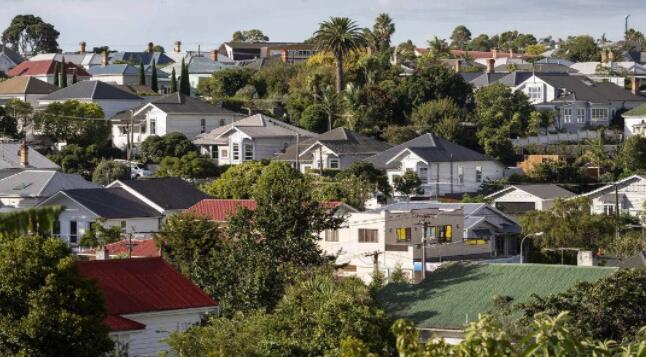

在澳大利亚,许多关于房地产市场的评论都有一个共同点,即房价上涨是一件好事。

乍一看,这似乎并不是一个特别有争议的主张,因为澳大利亚的房地产价格在一个多世纪以来一直在持续上涨,大约三分之二的家庭拥有房产。

但是,当您开始深入挖掘并检查对整个澳大利亚社会家庭的影响时,很明显,大多数澳大利亚人最终以一种或另一种形式支付的房价飙升是非常真实的成本。

意外附带损害——退休人员

当人们想到高房价对社会的影响时,通常会让人联想到一对年轻夫妇试图购买他们的第一套住房,但退休人员越来越多地受到过去房价上涨的附带损害。

虽然从理论上讲,这些业主中的许多人会很富裕,有些人甚至可以成为千万富翁,但实际上,除非您愿意出售并搬家,否则价值巨额的房屋或多或少毫无意义到另一个家。

截至 2015 年,65 岁以上的澳大利亚人中有 12% 有抵押贷款债务,而 1990 年该年龄人口中只有 7% 的家庭有抵押贷款债务。

这个数字也可能因家庭一次性提取部分退休金以在他们退休后偿还部分或全部剩余抵押贷款而被扭曲。

根据科廷大学教授 Rachel Ong ViforJ 和 RMIT 大学教授 Gavin Wood 的研究,退休人员在退休时背负的抵押贷款债务水平占其收入的百分比也显着上升。

1990 年,用于退休的抵押贷款债务水平是家庭收入的 72%。截至 2015 年,这一数字翻了一番多,达到家庭收入的 152%。

然而,澳大利亚人因抵押贷款而退休并不是当今房价上涨的遗产,甚至不是之前的房价上涨,而是由几年前的抵押贷款推动的,当时房价只是今天的一小部分。

首次购房者

在最近的 ANZ CoreLogic Housing Affordability 报告中,据透露,截至 2021 年 6 月,澳大利亚家庭中位数需要 10.8 年的时间来存入买房首付。

悉尼再次蝉联全国最负担不起首府的桂冠,悉尼中位数家庭需要 16.6 年的时间才能为中位数房屋存入首付。

撇开这样一个事实,如果房价继续上涨至与历史利率一致的水平,悉尼中位数家庭将不可能存钱购买中位数价格的房屋,即使要等待 16 年才能储蓄存款会产生重大影响。

根据Money.co.uk 于 2020 年在 25 个国家/地区进行的一项研究,澳大利亚人购买第一套住房时的平均年龄为 36 岁。

随着首次购房者越来越多地承担 30 年期的抵押贷款,以便在尽可能长的时间内分摊高昂的房屋成本,这几乎没有留下错误、困难或生活意外曲折的余地。

除非未来几十年澳大利亚工资增长出现某种重大转变,否则这可能会增加退休人员的比例,退休人员会背负大量抵押贷款。

但不仅仅是首府城市的首次购房者像过去几年那样苦苦挣扎。随着在家工作变得越来越流行,许多人正在寻找更实惠的房子,澳大利亚偏远地区的房地产价格飞涨,让当地人为家人寻找房子的价格越来越高。

在新南威尔士州的偏远地区,中等家庭现在需要 11.7 年的时间来存入住房首付,这比除悉尼和墨尔本以外的几乎所有全国首府城市都要长。

家庭可以简单地为了降低生活成本而集体迁移到这些地区的想法并没有在与大流行后的现实接触中幸存下来。

在大流行之前,它为数以千计的澳大利亚人提供了一种摆脱首都高昂生活成本的方法。但是,随着这一数字因大流行而呈指数级增长,它反而传播了同样上涨的住房成本,许多人都希望摆脱这种情况。

更广泛的成本

根据国际货币基金组织的一项研究,截至三年后,家庭债务占 GDP 的比例每增加 1%,通胀调整后的增长率就会降低 0.25%。

实际上,一个国家的家庭用于偿还债务的支出越多,整个经济中用于企业消费的资金就越少。

澳大利亚的家庭债务与 GDP 的比率是世界上最高的之一,占 GDP 的 123.4%。根据国际货币基金组织的调查结果和其他赞同其结论的组织的调查结果,该国的家庭债务严重拖累了经济。

虽然大约三分之二的澳大利亚人通过拥有自己的房屋从房价上涨中受益,但大多数人可能会以较弱的经济结果的形式失败,而经济结果在影响从经济机会到工资增长的方方面面。

首次置业者可能首当其冲地承受着此时此地高房价的明显症状,但从长远来看,数据显示我们中的许多人最终会以某种方式为此买单。

相关文章

今日头条

图文推荐