【房贷早知道】房贷断供的影响太可怕了!

来源:房姐地产观 2021-04-19 15:05:01

贷款买房已经成为当代年轻人买房的主要手段,毕竟大多数年轻人刚刚有一份工作,面对房产只能选择贷款。

分期贷款可以减轻我们的经济压力,在社会征信体系日益完善的今天,如果不按时上交房贷会面临很多问题,具体会收到哪些惩罚呢?下面和房姐一起来了解一下吧。

图片来源于网络

一

房贷断货后有哪些危害?

1、银行产生罚息

千万不要以为不按时还款就不用支付相应的利息了,借款人断供没有按期还款,除了需要补齐款项之外,还面临着罚息,借款人在办理贷款的时候就签订了借款合同,如果房产所属人没有按时还月供,根据贷款合同中的规定,就会产生罚息。利息加罚息,这样加起来可比原来的金额多了一大截。

2、房子被低价拍卖

如果你的房子在拍卖之后,所得的钱款仍不足以抵消银行房贷所产生的本息加罚息的总金额。那么,你可能就还需要向银行补够不足部分的欠款。结算下来,你需要赔给银行的钱可能会远比你当初从银行拿到的房贷还多。

3、个人征信受损

现在国家的征信系统已经变得十分完善,一旦出现断供,银行个人征信系统就会留下一条不良记录。断供者会被列入征信黑名单,个人信贷产生污点后个人征信将受损严重。日后若想要办理信用卡、坐飞机、坐高铁等,都会受到影响,而且再想从银行获得任何贷款基本是不可能的了,甚至连自身工作都会受到牵连,这可得不偿失了。

4、影响社会名誉

假如购房者连续两个月供断还贷,银行相关人员便会上门或是直接到其所在企业催讨,一旦断供者断供的事情被其周围上司亲友知道后,势必会影响到自己的社会名誉,好事不出门,坏事传千里,这样一来可就不单是房贷的问题了,很有可能会牵扯到自己的日常工作生活。

二

万一断供了怎么办?

1、申请延长贷款期限

房贷断供也有许多原因,如果是合情合理,还款过程中遇到资金困难,购房者可以向银行申请延长贷款期限。但是这种方式需要与银行协商。银行综合考虑贷款人的年龄、工作能力、经济能力后,针对符合条件的,才会同意放宽贷款期限限制,不要以为随随便便就可以申请,这是需要一定的资格的。

2、要求暂停还本金

如果你暂时无力还款,可以与银行商量只还利息,暂缓缴本金。对银行而言,房子已经抵押了,不用担心客户会突然跑掉,一般可以接受客户的要求。而且先还利息,暂缓还本金,银行还可以多赚一点利息,只要房贷客户不恶性逃债,对银行而言并没有什么损失。

3、转按揭或出售房屋

如果购房者的经济能力已经不可能再负担房贷了,就只能选择卖房了。需要提醒购房者的是,还在按揭中的房子想转手并不容易,因为债仅人是银行,房子还抵押在银行手里。一般情况下,可采用下面的方式:一是转按揭,就是在征得银行同意之后,由银行出面主持将你还没有还清贷款的房产转让给愿意买房子的人,并由接手人继续偿还房贷。二是收取买方的首付款还贷,然后,再将解除抵押后的房子转手给购房者,并由购房者自行向银行申请房贷。

【附】目前上海新房购房采用积分制,可以自查👇

摇号推出计分制@房姐地产观制图

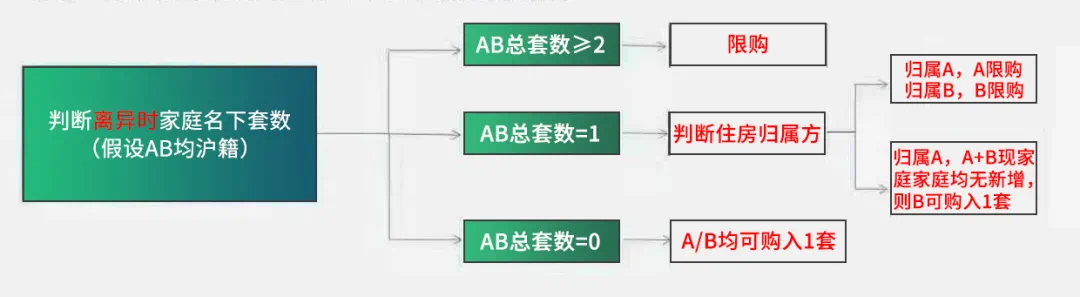

离异家庭限购政策判断方法👇

注意点:

①夫妻离异前已处理完毕且离婚协议未体现(以产证登记日期为准)的住宅不计入套数

②离异后现家庭及前任家庭新增住房,需计算在内

③离异时未出售/赠与房屋,离异后出售/赠与,仍计算在内

④其他政策保持不变(限购前和父母共有住房,提供关系证明可剔除,若离异需前任配合提供)

方法:先判断原家庭是否限购,再判断现家庭是否限购

图示

相关文章

猜你喜欢

今日头条

图文推荐