万科 : 新人 新题 新解

来源:焦点财经Focus 2021-08-30 21:05:13

作者|王迪

出品|焦点财经

业绩会上,当谈到新业务发展时,万科董事、总裁、首席执行官祝九胜称:当年起步时严重低估了完成转型所需要的时间、可能的挑战、需要建立的能力,太过乐观。面对新赛道,底层逻辑需要重建,仍需要时间找到解题方法。

“即便所有经营性服务业务都成功了,对销售规模和利润贡献恐怕也有限,新业务能贡献的是企业价值及中长期估值。”

严谨、穿透、思危……这是万科一直以来的习惯,万科似乎也一直充当着行业“吹哨人”的角色。不论是2012年的白银时代、2018年“活下去”,还是如今的“房地产管理红利时代”。

当行业激情逐渐褪去,行业利润空间步入下行期,万科的“预言”也一步步得到印证。面对政策调控阵痛,每家企业都在寻找新思路及利润增长点。

值得庆幸的是,万科依旧是那个稳健、利好行业的“带头大哥”形象。一方面,上半年与恒大、蓝光等收并购“绯闻”不断,营收增长、保持绿档 、多赛道转型有所进展。但是,在行业调控大潮之下,即便是万科也无法避免净利润、股价等下跌的趋势。

业绩会上,按照惯例,万科董事会主席郁亮并没有现身,刚刚回归总部的刘肖成为业绩会的新面孔,这是他业绩会上的“首秀”。祝九胜、刘肖居中间位,韩慧华、朱旭分属两侧。祝九胜“控场”,其他三位做补充。面对“长枪短炮”的接连攻势,万科“新老”面孔在此场行业共性叩问中找寻个性答案。

就此次出席的管理层的年龄排位来看,祝九胜69年、朱旭75年、刘肖79 年、韩慧华82年。不难发现,万科管理层的“年轻度”再上新台阶,这与万科近年来所崇尚的“一根筋”的年轻文化不谋而合。

毫无疑问,进行管理层迭代、开辟新赛道是万科面对转型的解题方式。在外部环境高度不确定性的当下,万科需要同时做好“开发业务”与“经营性业务”的平衡。过去,长租、商业、物流、物业等只是一道加分题,如今变成了一道必答题;而面对行业未来发展空间的老问题,需要针对内外部环境变化谋划新篇,给出新的答案。

“新人”、“新题”,万科将如何做出“新解”?

毛利是否触底难判断 未来两年毛利率仍有压力

毫无意外,净利润下滑等待解难题成为媒体、机构所关注的重点。面对“成绩”,祝九胜打趣地称:“现在感觉像是期中考试考完了,成绩不够好面对老师问题很忐忑,但是不忘自己励志成为一个好学生的理想”。

半年报显示,上半年万科实现归属于上市公司股东的净利润110.5亿元,同比下降11.7%;房地产开发及相关配套业务结算毛利率为24.9%(扣除税金及附加后为19.6%)。

面对利润“瑕疵”,祝九胜表示,主要有三方面的原因,第一,销售规模的增长有限,增速仅为11.9%;第二,毛利率下降较快,从2017年开始地售比上涨,中期毛利率有所下降;第三,转型业务的效果还没有真正体现出来,从量变到质量的转变需要时间。

“从2018年开始万科强调活下去,行业规则发生变化,思维也会做调整,过渡追求规模的长线思维难以为继,未来会坚持稳字当头。在规模及效益,风险及收益、能力及规模之间不断平衡。”祝九胜称,未来将坚持先能力后规模的原则。

针对毛利会不会触底,祝九胜则回应称,万科是“农民”,不预测“天气”,越短期越预测,整个行业毛利下降是看得见,是否会回升很难判断,可以预测的是行业会回归到平均的回报水平,万科要做的是做好“农民”,种好地。

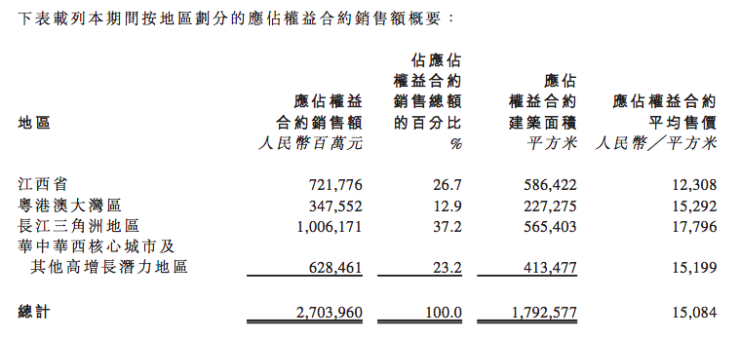

半年报显示,上半年万科实现营业收入1671.1亿元,同比增长14.2%,归属上市公司股东净利润110.5亿元;实现合同销售金额3544.3亿元,同比增长10.6%。上半年,万科开发业务实现合同销售面积2191.7万平方米,合同销售金额3544.3元,同比分别增长5.5%和10.6%。

对于利润率企稳是否有判断,万科执行副总裁、财务负责人韩慧华称,万科扣税后的整体毛利率18%,因为地售比一直在上升,全年可能也是这样的逻辑,未来还有毛利率的压力,希望努力减少压力对我们的影响。

回应恒大、蓝光等收购传闻 收并购占开发投资额30%

今年,万科成为新一任“买买买”的代表,不论是战略性帮衬泰禾,收购蓝光部分项目,还是近期传出的收购恒大的消息,都从侧面彰显了万科的实力。

针对万科与恒大相关收并购传闻,祝九胜表示,万科和恒大之前就有项目合作,确实有接触,目前没有更多的合作进展。对于和泰禾的合作,祝九胜称,目前已经有小组人员在跟进,如果有好的资源,也在进行对接,给他们一些建议。

对于万科与蓝光及华夏幸福的合作,祝九胜则透露,万科收购了蓝光 3个项目,收购主要基于项目层面的收并购,目前项目正常开发中。对于和华夏幸福的合作,万科则表示,最近一年多,在项目层面的合作和谈判都没有涉及。

“对于房企,我们都有过不同的接触和合作,万科所有的项目如果按个数来计算,大概7成有合作,按金额来计算,大概8成有合作,在管理红利时代,我们需要更多的金融合作方、土地合作方、同行合作方,也需要优秀的总包单位、优秀的供应商,一起共同为我们的终端客户打造好产品和好服务。”祝九胜称。

据刘肖透露,过去三年,万科项目层面收并购占开发业务投资额的40%。半年报显示,土地储备方面,上半年万科共获取新项目95个,建筑面积1505.9万平方米、地价总额约1126.3亿元,新获取项目投资金额92%位于一二线城市。

对于集中供地,刘肖则表示,整个土地市场供应端呈现多元化特征,包括集中拍地、并购、城市更新等。过去三年,万科在项目层面的收并购占到整个开发业务投资额的接近40%。城市更新已经城市发展的内在方式。从更的长时间来看,城市发展方向是最终驱动供给侧变化的原因。万科还是需要把能力练好,前瞻性配置这些能力才能抓住机遇。

“首轮和部分城市第二轮(长春等城市)集中供地中,我们都在努力摸索和形成经验,相信政策的出发点是促进行业的健康发展。未来会坚持量入为出,坚持投资纪律。“

针对下半年经营策略,万科管理层表示,未来万科将行稳致远,把握方向,明确整体策略,面对行业、城市、客户的深刻变化,公司正在从“地产开发为主”转向“不动产开发、经营、服务并重”,持续推进转型,每个业务都要巩固提升自身基本盘,在已有赛道(地产、长租公寓、物流服务、物流仓储、商业开发运营)建立竞争优势。

“我们是‘农民’,我们预测不了‘天气’,同样的市场环境下,稳中求进,让自己的‘收成’越来越好。”祝九胜补充道。

谈长租业务发展:令人欣慰 但还不赚钱

在业绩会上,对于长租公寓的发展,祝九胜特别表示令人欣慰。与此同时,他又指出,自己满意不代表股东满意,因为目前还不赚钱。但不管怎样,万科长租公寓响应了“租购并举”,经营性业务民生属性很强,哪怕没赚到钱,解决了社会的需求和痛点,还是非常有价值的。

诚然,中国的独居人口比例一直呈现上升趋势,不论是在供应结构还是在品质方面都有上升空间,万科瞄准这一新赛道。据了解,2008年万科开始探索出租公寓业务,2014年开始大规模布局。

事实上,万科转型经营性业务由来已久。在今年3月的年报中,万科首次披露了部分经营性业务的收入情况,尽管在一些新赛道已实现规模领先和产品口碑,但仍有待进一步“破局”。2020年5月,万科首次发布非开发业务跟投机制,今年6月再次进行修订,拟从跟投人员、跟投资金来源、跟投比例方面对商业、物流、长租等经营性业务跟投机制提出新要求。

众多举措产生了效果。半年报显示,截至6月底,泊寓保持国内集中式公寓规模全国第一,已布局33个城市,开业14.8万间,已服务客户超过51万人,已开业项目整体出租率达95%。上半年,泊寓实现营业收入13.2亿元,同比增长25.6%,新开业房间6000间。

目前,泊寓已在实践中形成集体建设用地租赁社区、自持用地建设租赁住房、城中村联营改造运营、政府租赁住房代建代管、轻资产的“产品+建造+运营”服务输出等多种业务模式,满足不同类型客户的租赁需要。

此外,上半年,万纬物流积极探索医药等垂直细分领域的物流服务能力,正式进入医药物流行业。为支持新冠疫苗紧急存储任务,万纬物流按照疫苗安全存储最高标准、存储需求最快时间,仅68天完成亦庄国药疫苗定制库及配套库改造,符合国药集团使用需求、药监局GMP认证。

半年报显示,物流仓储方面,万纬物流管理项目营业收入同比增长64%至13.4亿元,其中,高标库和冷库的收入分别为9.2亿元和4.2亿元。截至6月底,万纬物流已在44个城市累计管理148个项目,累计开业项目建筑面积797万平方米,其中,高标库稳定期出租率已达到94%。

物业服务方面,上半年实现营业收入103.8亿元,同比增长33.3%。其中,社区空间服务板块,已布局全国105个城市,服务3490个项目,并将30年积累的住宅物业经验打磨沉淀为业务流程进行线上运营,超2000个在管项目实现线上运营。

谈新业务发展:商业报表差距大于能力差异

不论是6月的区域“裂变”及人事大调整,还是此前对非开发业务跟投机制打“补丁”,万科决战全面竞争时代的决心十分坚定。

除了在长租、物流、物业等业务进行扩围,万科也在商业领域方面积极布局,公司正在从“地产开发为主”转向“不动产开发、经营、服务并重”,持续推进转型。

今年6月,王海武主动请缨投身印力为经营性业务“破局”。业绩会上,针对万科商业方面发展与龙湖等竞争对手存在差距,祝九胜表示,万科目前在商业方面,报表的差距大于能力的差异,在商业方面也会找到自己的解题方式。

管理层表示,在商业开发与运营方面,万科以印力为主要平台稳健提升布局,聚焦于提升运营能力和服务效率,上半年实现商业项目的营业收入36.29亿,同比增长19%,新开业商业面积30.8万平方米。

截至6月底,万科累计开业商业项目面积同比增长18.3%至988.8万平方米,已开业项目整体出租率达到92.3%,开业3年以上项目出租率93.9%,营收Top10项目上半年整体平均出租率为98.5%。

就商企空间服务板块来看,服务项目累计超过1900个,服务头部互联网科技企业和独角兽企业超50家,其中市值超百亿美元的企业超20家。城市空间服务板块目前业务已覆盖北京、深圳、广州、雄安新区、成都、厦门等21个城市和地区,累计签约项目达到31个。

谈组织架构轮动:该变的肯定会变

就出席此次业绩会的“新人”来看,这是刘肖的业绩会“首秀”。今年6月份回归总部,79年生人的刘肖早年在麦肯锡的工作,加入万科后,曾担任投融资与营销管理部总经理、参与集团战略和投资的规划的战略经验,先后在杭州万科、北京万科及北方区域指挥作战具有实操经验;

此外,相比其他房企高管来说,82年的女将韩慧华则是万科管理层年轻化的另一表现。虽然比刘肖小3岁,但这已经是她第四次出席业绩会。2020年3月升任,曾是万科原CFO孙嘉的下属。

事实上,近年来,万科组织轮动频繁,与之相关联的则是一系列的事人匹配。今年6月,万科在其内部转型发展通气会上宣布,万科将全面加速“开发经营服务并重”的转型发展,为此将启动一系列组织和人事安排。

关于组织重建及其效果,祝九胜则回应称,过去几年万科的经营管理就四个方面:战略检讨、业务梳理、组织重建和事人匹配。这是四大工作重点、工作抓手和管理工具。在不同的发展时期,万科可能会使用的不同的说法、不同的名词,反映的是我们对行业、对环境、对自身认知的迭代。万科是一个战略驱动的长期主义稳健型的公司,该变的得变,该坚守的我们也一定会坚守。

“组织、战略、机制、文化、人”五位一体的变革,不是短期的,我们相信所做的每一步调试,所建的每一项能力,长期来看都将让公司,也让股东,让其它的利益相关方得到回报。世界上许多矛盾的是来自于短期和长期的矛盾。”

三道红线持续保持绿挡 适时回购股票

上半年净负债率20.2%,连续20年低于40%,相对于同行业来说,万科在这一点上走在了其他房企的前列。

针对债务结构,万科董事会秘书朱旭指出,上半年万科的综合融资成本为4.7%。有息负债2697.1亿元 占总资产13.7%;一年以上有息负债占比68.6%,期限结构健康。债务类型主要为债券及银行借款,境外及境内比分别为25.4%、74.6%。

她表示,“三道红线”方面,万科上半年持有货币现金1952.2亿元,扣除预售监管资金和受限资金的现金短债比为1.67倍;净负债率20.2%,连续20年低于40%;剔除预收账款的资产负债率69.7%。截至6月底,万科的综合融资成本为4.27%,同比下降32个基点(bps),未来万科将继续保持“绿档”。

“万科财务上一直是坚持非常审慎的原则,万科呈现出来的资本化率这几年大概都是在40%到50%的水平,未来也还是会严格地按照这个政策去执行,继续坚持相对来说比较审慎的财务策略。”财务负责人韩慧华则补充道.

除了需要平衡财务之间的安全之外,万科一直饱受股价下跌的困扰。对此,万科董事会秘书朱旭表示,一旦触发回购条件,为维护市场价值万科会进行万科股票回购。关于股价下跌,合伙人及投资者、管理层都是感同身受,管理层也会努力,为股东创造更多的价值。

从展望的角度,行业环境转变给企业提供了更加未知及发展挑战,与此同时,也打开了企业周期增长新的逻辑,只是不确定性仍在叠加。这不仅拷问着企业过往的经营努力,也考验着每个管理层的未来行动力及解题能力,而对于万科而言,新的解题探索仍在继续。

相关文章

今日头条

图文推荐

精彩文章

-

对 Camperdown、Cobden 和 Terang 的住宅...