中海领潮,B2B建材交易领域的亚马逊?

来源:楼市头条 2021-07-26 19:05:03

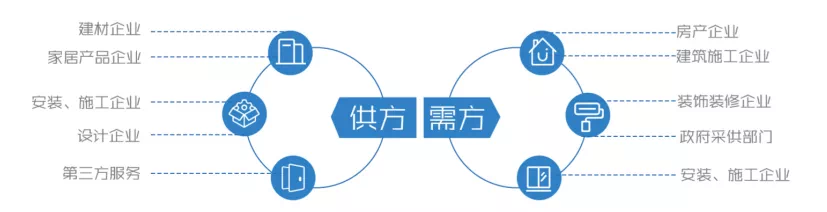

没有锣鼓喧天、鞭炮齐鸣,也没有聚光灯、发布会,中海就这样悄然地杀入一个万亿级赛道——建材采购领域。也难怪,都说气质决定行事风格,这种低调气质确实是中海风格。日前,村长有幸参加了中海领潮的内部沟通会,发现低调的中海在B2B建材交易领域,所谋甚远、所图甚大,一点儿都不低调。01.掘金万亿级赛道——领潮供应链是中海地产在去年成立的全资子公司,聚焦于行业上游的建材采购,依托中海地产40多年的建材供应链管理经验和集采优势,志在打造国内建材行业最大、公开透明、优质低价、便捷高效、以自营为主的B2B第三方供应链交易服务平台。具体来说:前一个B对应行业上游的产品及服务供应商;后一个B衔接各类需求方,中海领潮既是把他们汇聚到一起的平台,也是供需双方最后达成成交的唯一、绕不开的“中间商”。

值得一提的是,中海领潮“诞生”虽未大张旗鼓地宣扬,但却荣登了中海地产2020年年报,由此亦可见,中海对它的另眼高看。

当然,若你熟悉中海,也就不难理解了:一、从市场发展空间角度看,中海领潮切入的是一个妥妥的万亿级赛道。行业调研数据显示,建材采购市场的整体交易规模超过5万亿元,其中房地产市场采购设备规模超过1万亿元,是一个难得的万亿级赛道。不过,话又说回来,行业赛道虽大,问题却不少,比如集中度低;价格不透明;信息割裂;流程繁琐;灰色成本高企等;反观中海,在流程管理、成本控制方面,一直属于业内的标杆。如今当中海开放内部采购平台、对外输出成本管理和采购经验,既是在为建材采购行业赋能,推动行业向规范化、数字化、集约化升级转型,也意味着中海借机杀入了一个发展空间巨大的万亿赛道。二、从多元化发展的角度看,领潮是中海“后天”的一个重要组成部分两年前,中海地产董事局主席颜建国为中海制定了“三天战略”:

今天,为不动产开发主业;

明天,为城市运营产业群;

后天,为创新性业务。

中海领潮涉足建材供应链,打造以自营为主的建材B2B交易平台,正是开拓创新性业务,寻求“第二增长曲线”的体现。赛道的前景是毋庸置疑的,但对中海领潮来说,能否尽可能地把“锅里肉”变成“碗里肉”,能否成为像中海地产那样的行业巨头,就要看天时、地利、人和了。现在来看,天时、地利、人和,似乎都是站在中海领潮这一边的。02.做难而正确的事——成功,既要靠努力,也要考虑历史进程。做人如此,做企业亦如此。在与中海领潮高管的内部交流中,村长发现,中海领潮从一开始就做对了不少事情。一、天时,点儿踩得很准。我们常说,随着“土地红利”、“金融红利”的终结,地产行业正在步入第三个红利时代:管理红利时代。如今,向管理要红利,不论是大型房企还是中小型房企,均已形成共识。在如今的大分化时代,在利润回归社会平均水平的年代,对管理较为粗放、灰色成本高企的中小房企来说,当下对从牙缝里抠利润的诉求,比以往任何时候,都更为强烈。比如上半年,滨江老板戚金兴就公开表示,努力做到1%-2%的净利润水平。这并不是在诉苦,而是行业的无奈现实。于是,不透明、灰色成本高企的采购环节,成为众多中小房企试图革命的环节。但想是一回事,能不能又是一回事。客观而言,如今地产行业已进入寡头时代,真正能在供应链管理上形成护城河优势,并具有话语权的就那么几家。这其中,中海又是最出色的一个,甚至没有之一。这个时候,中海切入行业上游建材交易赛道,向中小房企开放自己的集采平台,输出自己的管理经验和成本管控优势,既抓住了行业的痛点,也踩中了历史进程的节点,为中小房企提供了一次难得借助“外部效应”、优化成本、聚焦利润的机会。在沟通中,村长就获知了一个真实案例。一家位于上海的某房企发现,某品牌厨电在中海领潮的平台价,要比他们自己的集采价,便宜20%。而且这并非孤例。村长得到的内部资料显示,中海领潮平台上的单品平均比行业价便宜10%—15%左右。如果你是房企老板,或相关负责人,你会怎么选?相信答案,不言自明。

二、地利,向管理要利润,本就是中海的拿手好活。若仅看天时,相信很多人很有一个疑问,为什么中海领潮的平台价要比市场价便宜那么多?是产品以次充好么,还是品牌“拼多多化”?其实都不是。中海领潮的负责人表示,领潮平台在供方的选择上要求严格,主要优选行业内top10的品牌,之所以能做到高质低价,主要原因有三:1,中海领潮平台脱胎于中海自身的采购业务,而成本管控不仅是中海的拿手绝活,也是中海蜚声业内的一块金字招牌。无论是毛利率、净利率、还是利润规模,中海长期领先同行几个身位。如中海2020年财报数据显示,毛利率30.05%,行业顶尖。净利率23.6%,行业第一。归母净利润439亿,行业一流。利润王,当真不是白叫的。现在中海是把自己的集采业务,如供应商资源、价格、供应链的管理,整体平移到了领潮平台上来,相当于中海把自家的秘诀给公开了。换言之,在领潮平台,其他采购方是在和中海共享集采货源、价格等,享受着之前中海才能享受的成本管控。领潮平台的业态和客户覆盖面还是比较广的,覆盖了住宅、公寓、商场、写字楼、养老、教育、酒店等业态,行业客户包括房企、政府事业单位、施工/装修单位。

2,中海有着42年的供应链管理经验,比内地房地产的发展历史都长,中海不仅积攒了一大批优质资源,而且在供应商那里有着很高的声誉,供应商愿意信任中海,跟着中海把蛋糕进一步做大。此外,中海地产自身每年的集采规模就很大,如2020-2021年度,中海地产集采规模就达242亿,这也让中海在供应商那里有了更多的话语权。另一方面,为了把平台做大、实现更多的“总量收益”,供应商们也愿意在价格上,给领潮平台更多的支持。

3、中海在产业上游也投资了很多品类和企业,有不少自营品牌,这些产品在品质上丝毫不输顶级大牌,但在价格上,却享有极大的优势。以往,这些内部资源只有中海自己才能享受得到,但现在也统统把它们放到了领潮平台上,与其他采购商们共享。比如中海旗下的天山门业,同等品质的高档门,要比其他品牌便宜30%以上。

所以,中海以其自身采购业务为基本盘和内核,来构建开放的B2B建材交易平台,可以说领潮平台一开始就站在了巨人肩膀上、起点极高。不仅与其他房企平地起高楼的多元化探索有着本质性区别,也大大压缩了领潮平台发展的时间成本。目前,领潮平台已汇聚优质供应商200多家,并与50多家合作伙伴完成战略协议签订,平台SKU达10万+。通俗点讲,其他家的多元业务是摸着石头过河,中海领潮则是踩着桥过河。三、人和,在商业模式上,中海领潮一开始就采用了“亚马逊模式”,在建材供应链这一垂直赛道,这是很难得的,也给予了领潮平台极大的想象空间。当下,除领潮外,B2B建材采购交易赛道也有其他玩家,相同的是,大家都是在用互联网的逻辑,通过数字化、信息化,重新改造这一传统市场,不同的是,各家的模式设计和发展策略。太阳底下无新鲜事,所以,我们也可以通过对标已有的互联网平台,去审视该赛道各家玩法的差异。在交流中,村长发现,中海领潮的商业模式,是典型的“(早期)亚马逊或京东(自营)模式”,该模式有两大特点:

其一,“业务重”,领潮自己既是一个第三方交易平台,也是超级大商家。比如领潮平台就是以自营为主,虽然客户可以看到品牌商品的价格,但签约是和平台签,就像在早期的亚马逊或京东平台买东西,是在和平台方交易,而不是平台上的供货商。

其二,“流程重”、“交易闭环”,从商品交易到资金交易,领潮都是全流程介入。

该模式的优势在于,可控性高、自足性强,极大地保证了品控和优质的采购体验,也大大节约了采购企业的人力成本、时间成本、价格成本。换言之,在领潮平台,采购商不用担心买贵,也不用费时费力地一家家对谈,更不用担心质量和日后扯皮问题。早些年,大家会为了商品的品质和效率,去上京东和亚马逊,也是如此。

而对领潮平台而言,由于实现了交易闭环,也让领潮成为一个靠内生力驱动的私域流量池。未来不管信息还是资金,巨大的流量,又为其他业务的开拓,提供了无限可能。对“重”对应的就是“轻”,这种以信息聚合、交易撮合为主,但不掌控资金交易的轻平台模式,也有玩家在做,比如某些平台,商业模式采用的是“58同城”模式,作为一个信息展示平台。其优点是前期跑起来会相对快些,缺点是对交易流程掌控有限,从采购的体验上和未来发展有一定局限性。反观领潮,初期跑起来可能会有些慢,可一旦跑通,就会呈现贝索斯所谓的“飞轮效应“。所以,从商业模式的底层逻辑去看,中海领潮,一开始做的就是一件难而正确的事,正如当初同样坚持把业务做重、做交易闭环的链家/贝壳。03.小结——占据天时、地利、人和的中海领潮,既具备了走向成功的充分条件,也具备了必要条件。未来,中海领潮无疑会成为中海地产第二增长曲线中闪亮的那一划

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

-

2024 年最近被抛出了很多。为什么?今年是澳大...