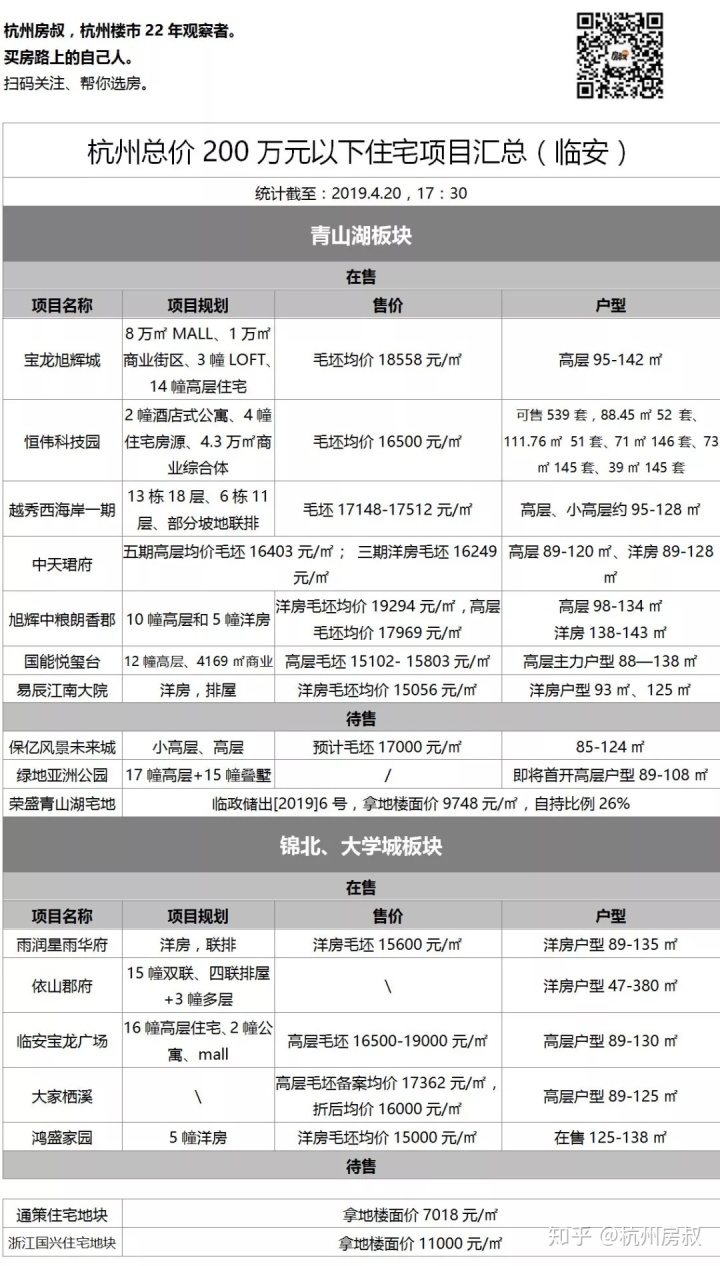

二手住房销售增值税缴纳的那些事儿你知道吗?

来源:网络整理 2022-07-20 10:03:47

“房子是用来住的,不是用来炒的”买房子要交增值税了吗,国务院总理李克强在今年的政府工作报告再次提出,稳住了房价的快速增长,对老百姓来说是绝对的利好。我们秉承总理提倡的“房住不炒”,随着生活水平的提高,实际生活中我们可能面临“小房换大房”,则可能涉及二手房销售,常听售房中介说,几年几年的房子就不会有“高税”了,今天首先带大家梳理下二手住房销售的增值税缴纳,注意本文梳理的是住房,不是门头、写字楼和酒店等商业房。为方便起见,附加税费本文忽略不再计算。

1、购买不到2年的,按5%计算增值税

例:老李花200万从地产公司购得一处住房,2020年度1月取得房产证,2021年6月将其转让,取得转让收入220万。

由于老李的房产购买时间不到2年,按5%交增值税,即220*5%=11万。

2、购买2年以上(含2年)的普通住房,免征增值税。

例:老李花200万从地产公司购得一处普通房产,2019年度1月取得房产证,2021年6月将其转让,取得转让收入220万。

由于老李的房产购买时间超过2年,转让收入免增值税,即0元。也就是说只要超过2年,无论你家有多少套,只要转手卖掉,是免增值税的,前提卖的是普通住房。

提示:北京市、上海市、广州市和深圳市,这4个城市不免。

3、购买2年以上(含2年)的非普通住房,按差额5%计算增值税。

例:老李花200万从地产公司购得一处非普通住房,2019年度1月取得房产证,2021年6月将其转让,取得转让收入220万。

由于老李的房产购买时间超过2年,但转让的是非普通住房,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税,即转让收入220万-购房成本200万,挣得20万差价,乘以5%,缴纳1万增值税。

提示:北京市、上海市、广州市和深圳市,这4个城市不按差额。

4、享受政策的关键点

以上税款计算有两个重要的点,一个是时间的界限,2年的分界点,涉及税款减免,如何计算,以缴纳契税完税凭证注明的时间和产权证注明的时间孰早为起算时间,大家注意了,不是购房合同签订的时间,也不是缴纳房款的时间。另一个是普通住房与非普通住房的区分,两者税收待遇不一样,转让2年以上的普通住房免增值税,2年以上的非普通住房按差额交增值税,当然2年以下无论什么住房都涉及全额纳税了。根据山东省规定,实物中以建筑面积144㎡作为判断依据,面积144㎡以下的是普通住宅,144以上的为非普通住宅。所以对于转让大平层,以及别墅类的住宅的,增值税最多是差额纳税,不会有免税的待遇。

5、图表总结:

2016年4月的解读——

“营改增”后:个人转让二手房增值税涉税指南

一、纳税人

在中华人民共和国境内转让二手房的个人。

相关政策——《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)

财税[2016]23号 财政部 国家税务总局 住房城乡建设部关于调整房地产交易环节契税 营业税优惠政策的通知

二、征税范围

二手房是指已经在房地产交易中心备案、完成初始登记和总登记的、再次上市进行交易的房产。它是相对开发商手里的商品房而言,是房地产产权交易三级市场的俗称。包括商品房、允许上市交易的二手公房、解困房、拆迁房、自建房、经济适用房、限价房。

三、税率和征收率

个人转让二手房屋的买房子要交增值税了吗,按照5%的征收率缴纳增值税。

四、销售额的确定

一般规定:销售额,是指纳税人取得的全部价款和价外费用。

特殊规定:个人销售其取得(不含自建)的不动产(不含其购买的住房),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

五、纳税义务发生时间

纳税人转让二手房,为发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

收讫销售款项,是指纳税人转让二手房过程中或者完成后收到款项。

取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为二手房权属变更的当天。

六、纳税地点

个人转让二手房的,国家税务局暂委托地方税务局代为征收,纳税人暂向房屋所在地主管地方税务局办理申报手续。

七、税收优惠及过渡政策

(一)北京市、上海市、广州市和深圳市

个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。

(二)北京市、上海市、广州市和深圳市之外的地区

个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。

(三)涉及家庭财产分割的个人无偿转让二手房免征增值税。

家庭财产分割,包括下列情形:离婚财产分割;无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;房屋产权所有人死亡,法定继承人、遗嘱继承人或者受遗赠人依法取得房屋产权。

八、其他规定

办理免税的具体程序、购买房屋的时间、开具发票、非购买形式取得住房行为及其他相关税收管理规定,按照《国务院办公厅转发建设部等部门关于做好稳定住房价格工作意见的通知》(国办发〔2005〕26号)、《国家税务总局、财政部、建设部关于加强房地产税收管理的通知》(国税发〔2005〕89号)和《国家税务总局关于房地产税收政策执行中几个具体问题的通知》(国税发〔2005〕172号)的有关规定执行。返回搜狐,查看更多

相关文章

猜你喜欢

今日头条

图文推荐