二手房交易的详细流程及注意事项有哪些?购房前必看

来源:网络整理 2022-07-20 11:01:57

文章源自于“金融湾官微”

在北京,购房是一笔很大的支出,大部分人都很难拿出全款购房,所以很多人选择银行按揭贷款的方式。

二手房交易流程相较于新房来说要复杂的多。

如果一些流程不清晰,可能会吃大亏或者耽误很多时间。

那么二手房交易的详细流程及注意事项有哪些呢?

今天给湾湾来给大家分享二手房按揭贷款流程以及需要准备的材料、贷款资格等问题~

什么是二手房

“二手房”是相对于开发商手中的商品房而言的铁路房改房过户流程,是已经在房地产交易中心备过案、完成初始登记和总登记的、再次上市进行交易的房产。

主要包括商品房、允许上市交易的二手公房(房改房)、解困房、拆迁房、自建房、经济适用房、限价房。

「二手房交易流程」

「二手房交易具体流程——购房前」

1、购买二手房,买家根据自身需求和资金实力,首先锁定目标区域,了解小区软硬件条件,包括房源基本信息,交通医疗,教育配套,商业配套,物业好坏,升值潜力,周边产业等等。

2、锁定好房子,联系看房,看房子是否有硬伤,是否有抵押,是由有财产继承纠纷,房主是否可靠等等。

3、决定购买,验房本、验房住、谈价格、谈付款方式、谈交房周期、谈中介费等等。

(PS:二手房包括商品房、允许上市交易的二手公房(房改房)、解困房、拆迁房、自建房、经济适用房、限价房等)

在确定购买之前,一定要确认房屋基本信息的真实性和有效性铁路房改房过户流程,以下几条尤其要确认清楚:

房产证、身份证和签署合同人要统一;

房屋地址要按照房产证中的地址严格填写;

房屋面积要按照房产证上注明的面积填写;

房屋权属要明确注明,要填写产权人和共有产权人姓名;

若买的是学区房一定事先调查好是否学籍没有占用;

「二手房贷款具体流程——交易需知」

确认购房之后,简单来说,整个二手房的交易流程如下:

一、北京购买二手房银行按揭贷款申请人需要具备哪些条件?

1、具有在北京购房资格;

2、18-60周岁,具备完全民事行为能力的自然人;

3、具有稳定的职业与收入,具备还款能力,信用记录良好;

4、自筹购房款(首付款)不低于房屋购买价格的三成;

5、银行规定的其他要求。

二、北京二手房可按揭贷款金额?

二手房贷款额是房产评估值和房产成交价取低原则来决定的,评估值一般低于成交价。

贷款成数则根据房产性质、房龄、借款人综合条件等而定。

三、北京二手房按揭贷款需要准备哪些资料?

买方需要提供的资料:

1、身份证(夫妻双方)、暂住证(外地人口);

2、户口本(夫妻双方);

3、婚姻证明(结婚证、离婚证、丧偶证明、单身证明);

4、收入证明或偿债能力证明(单位出示);

5、所在单位加盖公章的营业执照副本复印件(单位出示);

6、学历证明(大专以上提供);

7、申请人的贷款银行活期存折;

8、银行要求提供的其他材料。

卖方需要提供的资料:

1、身份证(夫妻双方)、暂住证(外地人口);

2、户口本(夫妻双方);

3、婚姻证明(结婚证、离婚证、丧偶证明、单身证明);

4、配偶、共有人同意出售证明(固定格式);

5、房屋产权证;

6、出售已购公房、央产房、经济适用房、回迁房须提供原购房合同、协议及有关批准文件;

7、银行要求提供的其他材料。

四、北京购买二手房银行按揭贷款流程:

二手房按揭贷款流程一:实地看房

参与人:信贷员、居间机构、评估员、买卖双方。

地点:申请按揭贷款的房屋现场。

对房屋现场勘察事项:

1、所售房屋产权是否明晰;是否设定其他抵押权利;是否对外出租;

2、如果是公有房改住房、安居工程、经济适用房等非商品房是否符合上市交易条件;

3、是否被列入拆迁公告或城市改造规划范围;申请的贷款成数和期限是否符合规定;

4、卖方提供的资料是否真实、完整、合法、有效;

5、对买方的还款能力进行综合评价,签订“房产交易确认书”。

二手房按揭贷款流程二:产权验证

参与人:产权人及共有权人(卖方)、居间机构。

地点:房管局。

产权验证流程:

1、产权人及共有权人(卖方)带着身份证原件及房产证原件,到房管局交验身份证原件及房本原件,进行验证;

2、然后,领取一份房屋产权转移审验查档证明,并保留发票;

3、出示“查档收费发票”验证查档,并等待查询结果;

4、领取加盖“xxx房产档案管馆”公章的房产证和一份该处房屋最初的“商品房买卖合同”。

二手房按揭贷款流程三:签署合同

参与人:信贷员、居间机构、买卖双方。地点:贷款银行。

签署流程:认真核对校验客户的资料原件,鉴别所有签字人员的真实性,监督客户签字,收取房产证原件及订金(具体数额由买卖双方确定),复印资料,提醒双方在该行办理帐户。

二手房贷款流程四:填写合同

1、整理资料根据客户提供的相关资料,填写合同;

2、“申请审批表”的现住址一栏必须填写本市地址;

3、如有共同借款人时,申请审批表需2人签字,且需签相应的一个声明;

4、在填个人购房合同抵押物清单时,原值是买卖双方的成交价,折扣率=抵押值(即贷款额)÷原值或评估值(取低值),房屋产权证编号、利率不要填写。

二手房贷款流程五:缴费

缴纳保险费、公证费、抵押费以及相关税费等。

二手房贷款流程六:产权过户

参与人:居间机构、买卖双方。

地点:房管局。

提供资料:买卖双方身份证、房产证、契税证明、房管局出具的商品房买卖合同,面积超过200平方米以上的,需提供交易评估报告,复印资料。

产权过户流程:

1、领3份房地产买卖契约,填写不签名,契约上面空白处需盖居间机构的公司章或签名;

2、领取申报表填写出一个市场成交价(交房产证原件及身份原件);

3、交印花税,买卖双方的身份证原件及复印件,房产证原件及复印件,出具一票据交费,递回单(印花税按成价1‰交);

4、办理:买卖双方的身份证原件及复印件,房产证原件及房产证配图纸2张,当面验证及签字按手印,出一个受理凭证即领证通知单,房产证原件收回;

5、凭证,领契费、交易费、登证费收据,去交费;

6、5个工作日后,凭领证通知单、身份证原件及契税发票领取新房产证。

二手房贷款流程七:收费盖章

1、拿到新房产证,传真评估公司出正式报告,备抵押用;

2、打印好的委托书连同借款合同、抵押合同(填好)送银行盖章。

二手房贷款流程八:资料归档

1、原则上:在房管局过户的,7天左右可以归档,但没有确切的时间;

2、归档时需产权人带着原件身份证在房管局归档;归档后,方可办理抵押。

二手房贷款流程九:抵押手续

1、抵押合同第十六条其他事项应填上:贷款用于购买二手房,房屋坐落于...(具体位置);

2、借款合同第一条4小项:本合同项下的贷款权仅限用于:购买...(具体位置)的房产;

3、房管局出的档案袋上面应写:二手房抵押;

4、抵押7天后领他项权证。

二手房贷款流程十:银行放款

1、银行放款后,需向银行提供借款人的契税证明、房地产买卖契约的复印件,居间机构还需在二手房按揭转款确认书盖公章;

2、以上就是二手房按揭贷款流程以及需要准备的材料、贷款资格等,希望对大家购房有所帮助~

注意:提交材料审查购房资格(7-10个工作日)

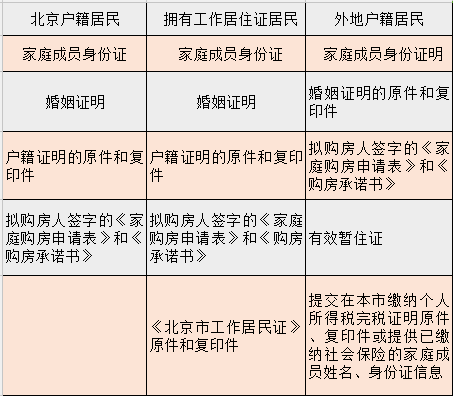

在这里需要注意的是,北京由于限购政策,按照相关规定:

对于北京户籍居民来说:

若单身只允许拥有1套住宅,单身包括:未婚、离异、丧偶和未婚先育。

若已婚家庭可以拥有2套住宅,家庭范围:夫妻双方和未成年子女。

对于外地户籍居民来说分为两种情况:

若无北京市工作居住证,同时在北京市连续缴纳5年的社保或者连续5年的纳税,则不论单身、已婚,家庭只能拥有1套住宅。

若拥有北京市工作居住证,则享受北京户籍同等待遇,单身1套,家庭为单位2套。

二手房的交易,因为其复杂性和特殊性,在很多时候,往往具体的流程并不为每一个人所熟知。

从效率和安全性的角度来说,社会上普遍所使用的方法亦是选择一家靠谱的中介,将购房事宜全权交由中介打理;虽然中介会收取一定的费用,但只要选择得当,的确能够节省购房人大量的时间和安全成本。

本文所述,亦并非鼓励您绕过中介自行购房,只是希望能够在您的购房过程中提供一点参考意见和支持。

愿所有阅读本文的读者都能实现自己的购房梦想~

及时了解更多金融产品的最新动向,将纷繁复杂的金融世界读成一本知识干货。

相关文章

今日头条

图文推荐