个人二手房屋转让后,转让方需要交营业税,而??

来源:网络整理 2022-05-25 10:06:22

核心内容:个人二手房屋转让后,转让方需要交营业税,而房屋转让营业税应该是多少?某些情况符合营业税征收的特殊规定的时候,可以免征营业税住房转让营业税,而通常房屋转让营业税征收是申报交易价格减去住房购入原值后乘以5%。小编感谢您的观看。

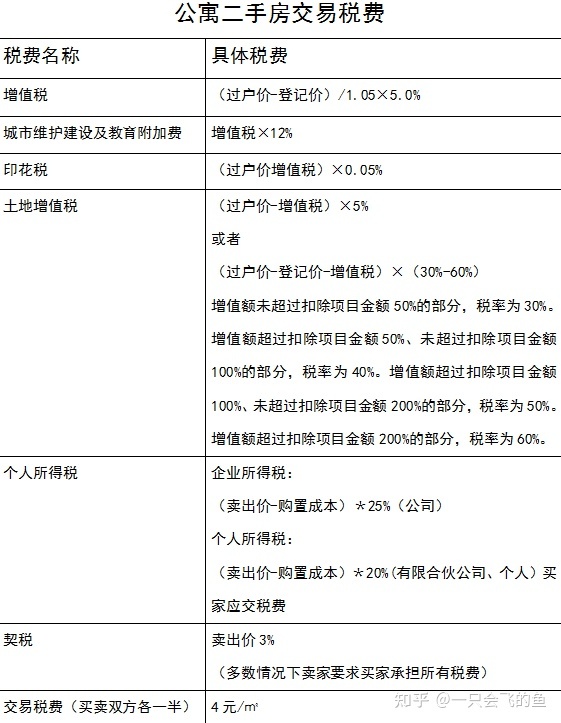

个人二手房(存量房屋)转让包括转让住房和非住房。转让方(卖方)涉及税费包括营业税及其附加税费(包括城市维护建设税、教育费附加和地方教育附加)、个人所得税、土地增值税和印花税,受让方(买方)涉及契税和印花税。

根据有关规定,从2012年1月1日起,我市启动应用房地产评估技术加强存量房交易税收征管工作,对纳税人申报的存量房交易价格进行全面评估。对评估认定申报交易价格偏低的,应进一步经过规定程序确认申报交易价格偏低是否有正当理由。有正当理由的,按申报交易价格征税;没有正当理由的,按核定计税价格征税。核定计税价格可参照存量房申报价格评估值确定。

A转让方

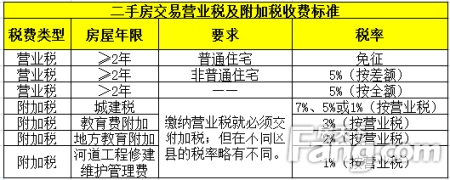

一、营业税

1.一般规定:在中华人民共和国境内销售不动产(房屋),应当按规定缴纳营业税。个人将不动产无偿赠送其他单位或者个人应视同销售不动产。

2.特殊规定:(1)个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买2年以上(含2年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人将购买2年以上(含2年)的普通住房对外销售的,免征营业税。

(2)对个人销售自建自用住房,免征营业税。

(3)个人离婚财产分割,暂免征营业税。

(4)个人将不动产无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹,暂免征营业税。

(5)个人将不动产无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人,暂免征营业税。

(6)房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人,暂免征营业税。

3.税率:5%。

4.计算方法:应纳营业税=(申报交易价格或核定计税价格-住房购入原值)×5%。

二、个人所得税

1.一般规定:个人转让房屋取得的所得应按照“财产转让所得”项目征收个人所得税。财产转让所得以个人每次转让财产取得的收入额减除财产原值和相关税、费后的余额为应纳税所得额。

2.特殊规定:(1)房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹住房转让营业税,不征个人所得税。

(2)房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人,不征个人所得税。

(3)房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人,不征个人所得税。

(4)个人转让自用5年以上,并且是家庭唯一生活用房,取得的所得免征个人所得税。

(5)个人因离婚办理房屋产权过户手续,不征收个人所得税。

相关文章

今日头条

图文推荐