郭树清:相当大比例的居民家庭负债率达到难以持续的水平

来源:网络整理 2022-07-29 11:03:37

目前我们的经济形势,从国家统计局的统计数据上看,从人民日报和中央电视台的新闻上看,似乎还好。有的说稳中有升,有的说面对美国霸权我们屹立不倒。但实际上,带动经济持续增长的三驾马车,已经有两架疲惫不堪,难以负重前行。六月初郭树清在陆家嘴论坛上警示我们,新增储蓄资源一半左右投入到了房地产领域,大比例的家庭负债率达到难以持续的水平。那么,我们现在的家庭负债到底有多大?达到了什么比例?有什么样的风险?

一、郭树清:相当大比例的居民家庭负债率达到难以持续的水平

新京报讯消息,6月13日-14日,第十一届陆家嘴论坛(2019)在上海举办,本届论坛主题为“加快国际金融中心建设推动经济高质量发展”。中国银行保险监督管理委员会主席郭树清在演讲中表示,必须正视一些地方房地产金融化的问题。

郭树清指出,近年来我国一些城市住户部门杠杆率急速攀升,相当大比例居民家庭负债率达到难以持续的水平,更严重的是全社会的新增储蓄资源一半左右投入到房地产领域,一些房地产企业融资过度挤占了信贷资源,导致资金使用效率进一步降低,助长了房地产投资投机行为。

郭树清说,当买的房子只用于投资和投机并不出租时,就是一堆闲置的水泥、钢筋和砖头。房地产市场具有很强的区域性,不同地区的房价有涨有跌很正常,但是房子是用来住的不是用来炒的。“历史证明凡是过度依赖房地产实现经济繁荣的国家和地区,最终都要付出沉重代价,凡是靠投资投机房地产理财的居民和企业,最终都会发现其实都很不划算。”

二、中国的家庭债务规模到底有多大?

居民债务主要由个人消费贷款、个人住房贷款、未列入央行个人消费贷款的网络贷款、私人贷款、信用卡未偿还金额、已消费未支付款等项目构成。但鉴于私人贷款、已消费未支付款无法获取统计数据,本文不列入观察研究。我想这个原则,金融学家和统计学家,应该不会有反对意见吧!

1、个人住房贷款。2018年末人住房贷款余额为25.75万亿元

根据中国人民银行发布《2018年金融机构贷款投向统计报告》显示,2018年末,中国房地产贷款余额38.7万亿元,同比增长20%个人房屋贷款余额,全年增加6.45万亿元,占同期各项贷款增量的39.9%,比上年水平低1.2个百分点。其中,个人住房贷款余额25.75万亿元,同比增长17.8%,增速比上年末低4.4个百分点。

2、个人消费贷款。2018年末不含住房的个人消费性贷款余额为12.05万亿元

根据中国人民银行发布《2018年金融机构贷款投向统计报告》显示,2018年末,中国住户(个人)贷款余额47.9万亿元(不含网络贷款、私人贷款),同比增长18.2%,增速比上年末低3.2个百分点;全年增加7.36万亿元。其中,个人经营性贷款余额10.09万亿元,同比增长12.3%,全年增加1.09万亿元;个人消费性贷款余额37.8万亿元,同比增长19.9%,全年增加6.27万亿元。个人消费性贷款,包括住房装修贷款。

3、个人网络借款。2018年末个人网络借款未还金额为1.27万亿元

智研咨询发布的《2018-2024年中国网络借贷行业分析与投资决策咨询报告》显示,2018年网络借贷市场的累计待还余额为12705.6亿元,同比增长23.3%。

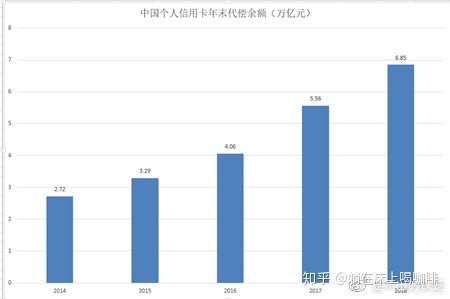

4、信用卡透支未还余额。2018年末信用卡透支未还余额为6.85万亿元

2018年末,银行信用卡待偿余额为6.85万亿元,同比增长23.2%,而2008年末仅为1582亿元,十年内增长了42.3倍。

5、居民个人债务总额。2018年底我国居民个人债务余额不低于45.92万亿元。近五年居民债务总额以接近GDP和居民收入增幅3倍的速度快速膨胀

由以上数据统计可以得出,2018年底我国居民个人债务最低余额从五年前的2014年的18.07万亿元(约2.7万亿美元)快速增加到45.92万亿元(约6.85亿美元),五年债务总额增加了154.1%,债务额年均增长率达到了惊人的20.51%。

中国居民人均债务总额从2014年的1.32万元增加到3.3万元,五年增加了1.5倍,债务额年均增长率达到了20%。

关于居民家庭负债总额,我还要做两点说明。

一是,在这里,我用上了“不低于”、“最少”的修饰词语的原因是,居民负债中的私人借款未还余额、已消费的未支付款余额,因为缺乏统计数据,还未列入。

二是,这里的统计数据使用的是全国居民的。众所周知,中国农村居民建房基本无需贷款,农民网贷、信用卡使用量也很低,在居民债务总额中,城镇居民债务总额所占比例一定会大大高于城镇居民可支配收入在总收入中所占比例。

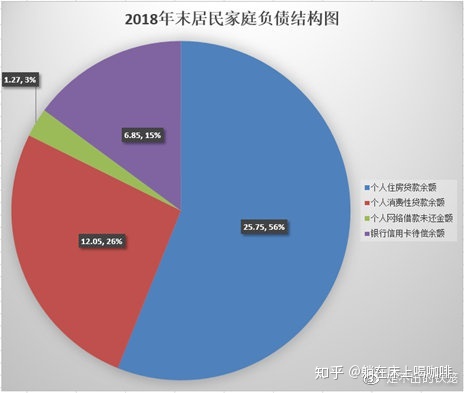

三、2018年我国居民的债务结构如何?

从统计数据看,在我国2018年末的45.92万亿居民债务总额中,个人住房贷款余额25.75万亿元,占56.1%,个人消费性贷款余额12.05万亿元,占到债务总额的26.2%,信用卡透支待偿余额6.85万亿元,占14.9%,个人网络借款未还余额1.27万亿元,占2.8%。

从实际用途看,因为信贷人员和贷款者熟知的原因,为突破住房按揭贷款首付比例,很多购房者(特别是炒房者)会以个人消费贷款、信用卡透支的形式,筹措购房首付。有一定比例的购房者通过这种形式,可以将首付降低到零。加上个人消费贷款中,房屋装修贷款占大部分比例,真正的消费品、旅游、教育类消费贷款,网络贷款和信用卡透支为主要工具。而汽车消费贷款中,消费贷和信用卡透支所占比例基本相近。因此,实际上居民个人债务构成中,用于购买和装修住房的债务比例,至少在70%以上。因为详细的数据获取十分困难,无法具体量化。

四、2018年末我国居民的负债比例有多高?

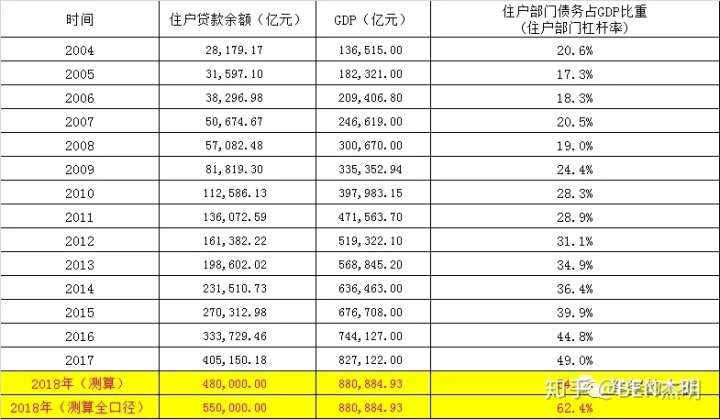

根据苏宁金融研究院的统计数据显示,1996年中国居民杠杆率只有3%个人房屋贷款余额,2008年也仅为18%,但是自2008年以来居民杠杆率开始呈现迅速增长态势,短短六年间翻了一倍,达到36.4%。苏宁金融研究院这个负债率应该是与可支配收入对比的个人负债率。

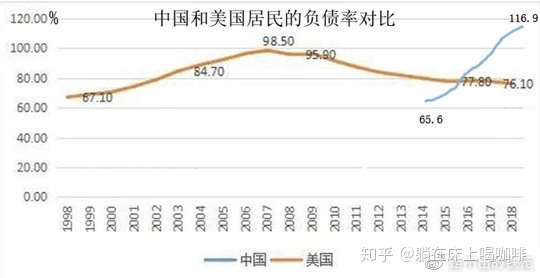

从我们整理的近五年的居民负债率看,与GDP对比的居民负债率已从2014年的28.4%迅速扩张到51%,负债率每年增加5.65个百分点;与全国居民可支配收入总额对比的居民负债率已从2014年的65.6%扩张到惊人的116.9%,负债率每年增加12.83个百分点。看到这样的数据,让人不禁有些瞠目结舌。

因为居民的负债只能以居民可支配收入来偿还,所以与居民可支配收入总额对比的居民负债率更能够体现出中国居民负债的真实水平,以及居民负债的真实风险。

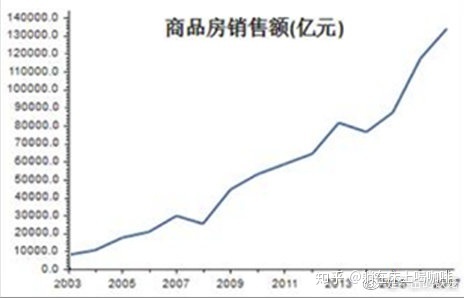

五、快速增长的房价把中国居民负债率推向危险境地的罪魁祸首

五年来,中国家庭负债总额从18.07万亿飙升到45.92万亿,增长1.5倍,居民家庭负债率从2014年的65.6%飙升到2018年的116.9%。2018年的居民负债中,住房贷款超过56.1%。与住房相关的债务超过7成。畸高的家庭负债,不仅隐藏着极大的系统性金融风险,还会对经济增长,产生极大的阻力。

首先,债务增长超过了可支配收入的增长,导致居民可用于消费的支出比例下降,影响经济增长

以2018年为例,如果当年的债务总额增长比例能够从20.56%调整到与当年的居民可支配收入的增长比例8.81%一致,当年居民可以减少债务、增加消费支出4.47万亿元,2018年的社会消费品零售总额就可能从38.1万亿元增加到42.57万亿元,社会消费品零售总额的增长速度即可从9%提高到30%。新增加的消费以一半计入增加值,即可拉动2018年的GDP多增长2.5%。

其次,以住房贷款为主要内容的债务增长,会同时放大房地产企业贷款,最终挤占实业在贷款总额中的分配比例,一方面加大了房价泡沫,另一方面压力了实业的经营增长

住房按揭贷款处于消费端,房地产贷款处于生产端。消费端的扩张必然拉动房地产生产端的扩张,两者叠加增加的贷款,必然挤占实业经营贷款。受此影响,2018年我国GDP中,第一、第二产业增加值占比以从52%下降到47.9%。

第三、畸高的家庭负债,不仅隐藏着极大的系统性金融风险

据整理的数据显示, 2018年中国居民负债率达到116.9%, 远高于WIND显示的美国居民的76.1%负债率。

2018年底我国居民债务额达到45.92万亿元,比2014年增加了154.1%,债务额年均增长率达到了惊人的20.51%。而同期居民可支配收入总额仅增长42.5%,年均增长仅7.3%;同期GDP仅增长41.4%,年均增长不到7.2%。五年来,中国居民债务总额的增长以GDP和可支配收入的将近3倍的速度快速膨胀。

居民债务余额超过了居民可支配收入,意味着居民偿还债务的能力严重恶化,居民债务增长速度明显大于收入增长速度,意味着居民债务风险快速堆积。而其中超过七成为与住房有关的债务,一旦房价大幅度下跌,或者收入下降,极有可能出现大多数居民无法偿债的系统兴金融风险。

近年来我国一些城市住户部门杠杆率急速攀升,相当大比例居民家庭负债率达到难以持续的水平,“历史证明凡是过度依赖房地产实现经济繁荣的国家和地区,最终都要付出沉重代价,凡是靠投资投机房地产理财的居民和企业,最终都会发现其实都很不划算。”这就是中国银行保险监督管理委员会主席郭树清在第十一届陆家嘴论坛上警示我们的原因。

相关文章

今日头条

图文推荐