广西税局继承住房再出售纳税和一般的二手房有些提示

来源:网络整理 2022-06-08 14:02:18

根据《国家税务总局关于房地产税收政策执行中几个具体问题的通知》(国税发〔2005〕172号)第四条规定:“个人将通过受赠、继承、离婚财产分割等非购买形式取得的住房对外销售的行为,也适用《通知》的有关规定。其购房时间按发生受赠、继承、离婚财产分割行为前的购房时间确定,其购房价格按发生受赠、继承、离婚财产分割行为前的购房原价确定。”

因此,继承取得房产对外销售时,以继承前的购房时间确定是否满五年。

奂熹聊聊

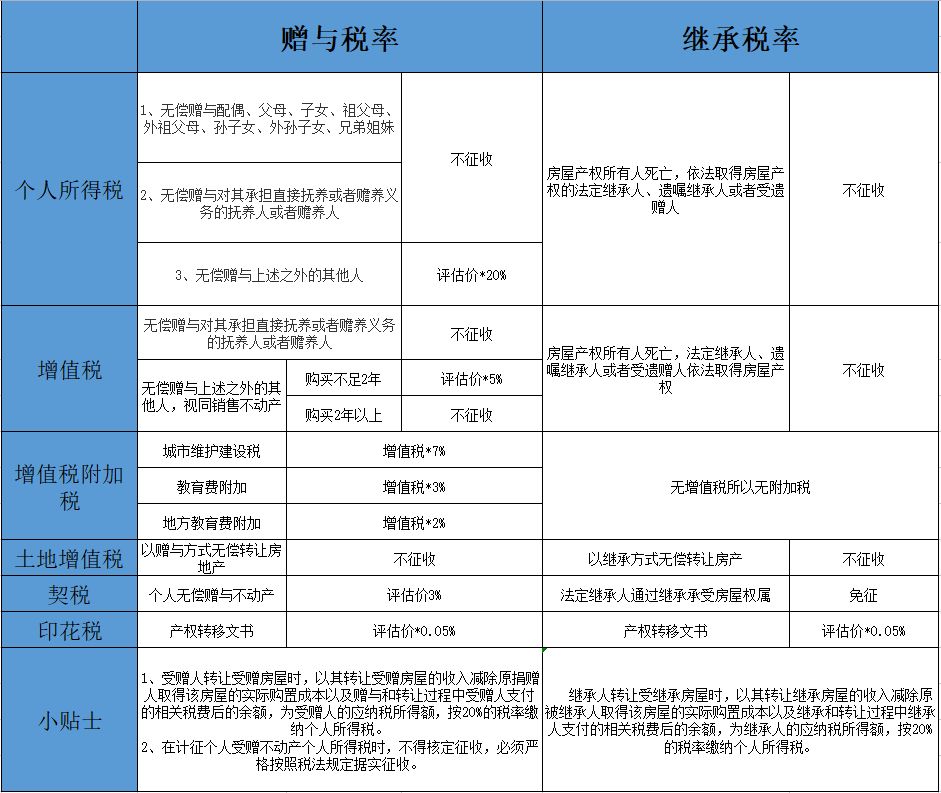

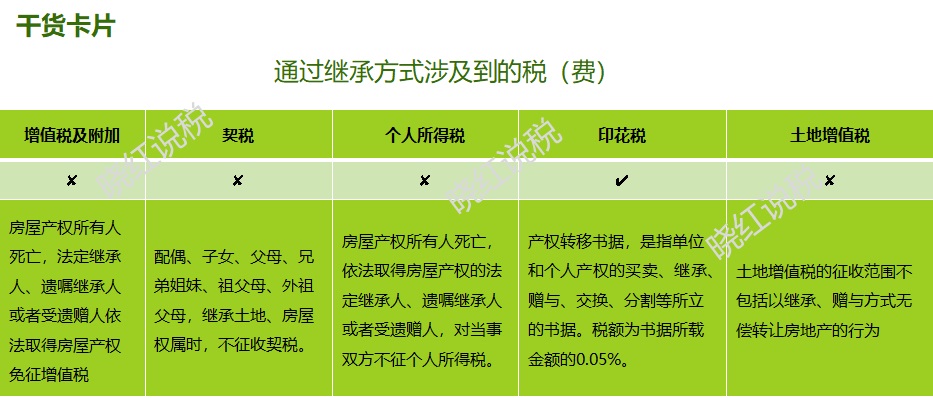

在我国继承住房,个人所得税、增值税、契税、土地增值税、印花税这些房产过户环节的税都是没有的。继承的住房再出售纳税和一般的二手房有些不同,我这里做个提示。

1、住房再出售,继承人计算增值税、个人所得税时,购房时间按继承前的购房时间确定。

许多人担心继承住房后还要再持有五年才能享受“满五唯一”免个税的优惠,广西税局答疑解时了这个问题,就算是个人今天继承住房,明天再卖,只要是继承前这个房子已经买了超过5年,继承人家里就这一套继承来的住房,那就可以享受“满五唯一”免个税的优惠。

广西税局答疑引用的国税发〔2005〕172号提到的《通知》是《国家税务总局 财政部 建设部关于加强房地产税收管理的通知》(国税发〔2005〕89号)。

另外国税发(2006)144号对广西税局答疑引用的国税发〔2005〕172号第四条又做了进一步的解释,虽然现在已经营改增了,但国税发〔2005〕172号是对房地产交易行为涉税认定的文件,所以其规定同样适用于增值税。这两个文件虽然废止的条款很多,但本文引用的都是现行有效的条款。

2、住房再出售,如不符合优惠条件,继承人按财产转让所得计算个人所得税时,可扣除的财产原值是继承前的购房原价。

按国税发(2006)144号第二条第二款规定,继承的住房再出售时不能核定征收个税二手房能享受免税吗?,因为继承算是零成本取得的住房,许多人就担心继承的住房再出售时,会不会用售价全额按财产转让所得计算20%的个税?

广西税局引用的国税发〔2005〕172号第四条中也明确购房价格按继承前购房原价确定,所以即使继承的住房再销售不满足“满五唯一”免个税的条件,其再销售计算个税时还是有财产原值可以扣除的。

3、继承的住房再出售无印花税、土地增值税,契税由买方缴纳,增值税按现行政策确定征免。

其实这是对所有住房销售都适用的政策二手房能享受免税吗?,财税(2008)137号的第二和第三条规定仍然有效,个人销售住房的印花税和土地增值税仍是暂免的。房产交易的契税是由买方缴纳,这里就不再多说。

继承人将购买不足两年的住房对外销售要全额缴纳5%的增值税,如果住房购买2年以上(含两年)是可以免税或差额纳税的。最后再重复提醒一句,增值税征收时购房时间按继承前的购房时间确定,在北上广深,差额纳税时用到的”购买住房价款“就是继承前的购房原价。

关注同花顺财经(ths518),获取更多机会

相关文章

猜你喜欢

今日头条

图文推荐