房产税暂行条例实施细则实施细则实时调整全文(附详细流程全文)

来源:网络整理 2022-08-22 08:04:44

房产税暂行条例实施细则实时调整全文

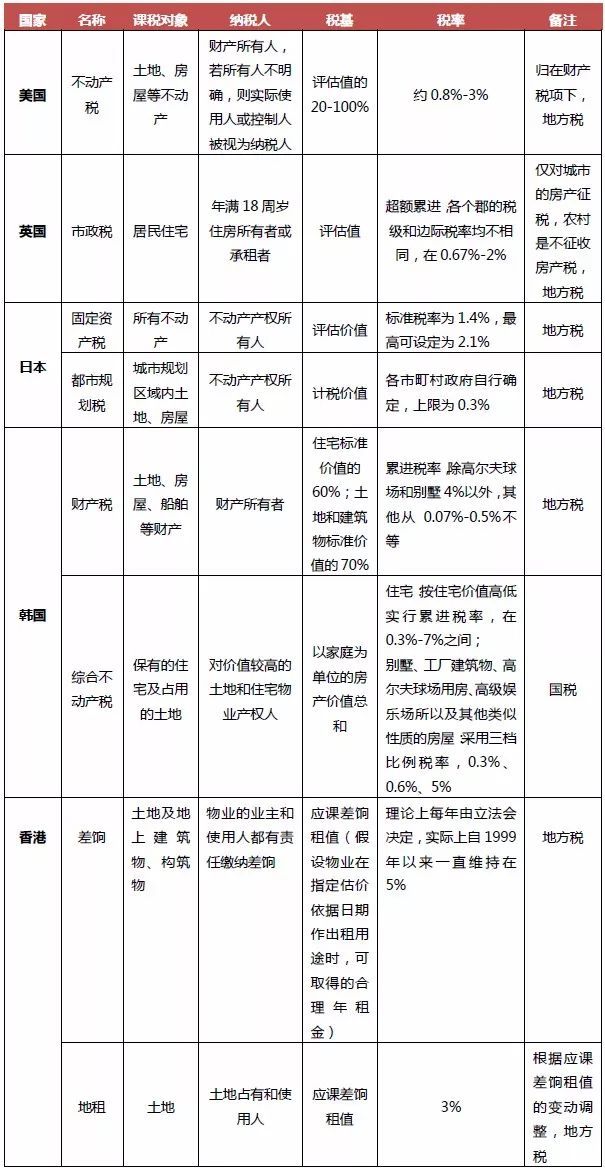

1、房产税试点征收范围

是在城市、县城、建制镇和工矿区的房地产。

2、房地产税纳税人

城市房地产税由产权所有人缴纳。产权出典者由承典人缴纳;产权所有人、承典人不在当地或产权未确定及租典纠纷未解决的,均由代管人或使用人代为缴纳。对涉外企业和个人暂不征收城市房地产税中的地产税,改为征收土地使用费。

3、房地产税税率

1952年12月31日原政务院财政经济委员会在《关于税制若干修正及实行日期通告》中,将城市房地产原附加并入正税征收房产税如何征收细则,税率调整为:房产税依标准房价按年计征,税率1.2%。 房地产税依标准房地租价按年计征,税率18%。

4、房地产税计税依据

为标准房地价和标准房地租价。对座落在广东省内批准开征地区的外商投资企业自有房产,按照房产原值一次减除30%后的余值依1.2%的税率计算缴纳房产税。房产原值是指按税法规定,在企业帐册的"固定资产"科目中记载的房产原值;没有房产原值或原值不实的房产,由房产所在地税务机关参照同类房产核定。

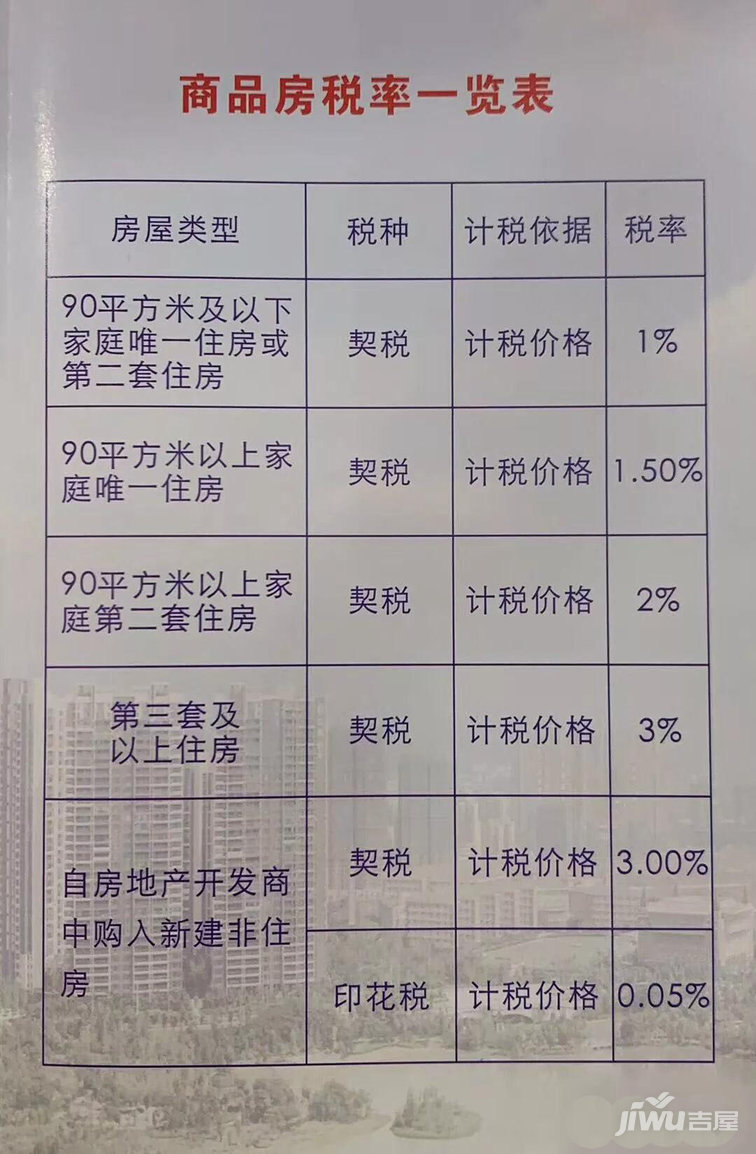

税收是国家大事,涉及民众切身利益,我国《立法法》规定,“基本经济制度以及财政、税收、海关、金融和外贸的基本制度”只能制定法律。这说明,无论是增加税种还是对既有税种进行改革,都必须通过立法形式予以确定,税法的立法和修改,权力属于人大及其常委会,这就是人们常说的“税收法定”。而征收房产税所能找到的依据,只有1986年颁布的《房产税暂行条例》。

现在征收房产税,一个理论上难以克服的问题就是:我们的土地是国有的,产权最长只有70年,而且买房的时候,房价里面已经包含了土地出让金房产税如何征收细则,政府再来征收房产税,就不能再以整个房地产的总价格或者总租金为基础,而应该先刨掉土地部分的价格或,再对剩下来的真正属于业主所有的房子部分征收房产税。

相关文章

今日头条

图文推荐