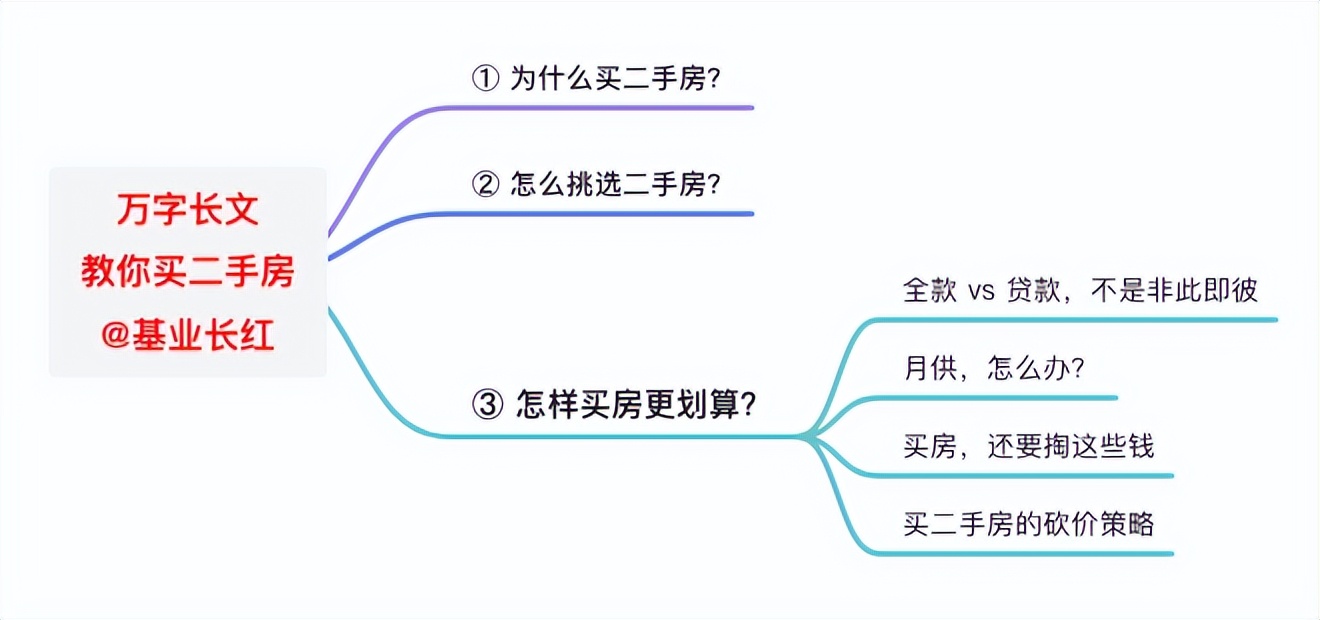

这是屠夫的第445篇:买房中“钱”的问题

来源:网络整理 2022-07-06 16:03:27

这是屠夫的第 445 篇原创,全文 4500 字

阅读时间 11 分钟,读完别忘了点【在看】哦

金钱永不眠,屠夫问候各位晚上好。

买房是大事,一件人生大事。

三五百块买衣服,很多人愿意花1个小时挑选;

三五百万买房,你有花10000个小时研究吗?

别焦虑,看完这个系列,你能省下2000小时。

春节假期里,咱们先后探讨了「为什么选二手房」和「怎么挑选二手房」。

现在你已经能挑出心仪的房子,差不多要考虑“买”这个动作了。

但是 ——

这些都是买房中“钱”的问题,今天带大家好好聊聊。

1 / 5 全款 vs 贷款,不是非此即彼

买房要不要全款?

可以,但没必要。

前面两篇我们才说,买房要买核心城市核心区域,要选更好地段、更好小区、更好户型……

「更好」,是要钱的。

假设你手头上有200万资金,想在广州海珠区买首套房,期望交通便利、面积60㎡以上,你有两种选择:

【A】200万全款,总预算200万,只能买到20年以上房龄、60㎡的两房,还很可能没电梯

【B】200万首付,总预算666万,你可以挑10年以内房龄、100㎡三房,100%原装电梯房

别盯着数字,看看两种房子,

A是“将就”,B是“讲究”,这是全款和贷款的真正差别。

加钱,增加的不只是数字,还能增加你的选择,以及选择背后的分量。

贷款,是最直接的“加钱”。

当然,在“将就”和“讲究”之间,我们还有很多选择。

比如上面的例子,我们是不是可以留下50万,只用150万做首付,买一套500万的房子呢?

当然可以,你也能选到10年以内房龄、90㎡的大两房了。

这也是屠夫说“全款可以,但没必要”的原因。

小朋友看问题可能会非黑即白,成年人应当要发现中间的灰度。

有全款的财力,但你可以 ——

或许,你不是喜欢全款,你只是害怕月供,对不对?

屠夫告诉你,有一种贷款是“零月供”。

2 / 5 月供,怎么办?

买房有“零首付”,贷款有“零月供”,后者叫「公积金贷款」。

公积金贷款有两个经常被忽略的优势。

第1个优势是「死钱变活钱」。

公积金贷款月供为0,你没看错。

因为这些钱直接从公积金余额里扣,根本不需要你“还”。

对上班族来说,公积金账户沉淀的是“死钱” ——

每月从工资里扣的部分、公司负责缴纳的部分,都存在公积金账户里。

账户按一年定期计息,妥妥儿跑输通胀。

就算买房后申请提取,也只能半年一次,还有严格的额度限制。

大部分人的公积金账户,还是会越存越多的。

与其如此,通过公积金贷款帮你买房时“加钱”。

第2个优势是「吃息差」。

3.25%利率,最长30年还款,这是绝大多数普通人所能拿到的成本最低的杠杆,没有之一。

3.25%是什么概念?

随手找个低风险的银行理财,收益率都4%以上了,中间的息差就是你的额外收益。

白送的钱,为什么不要?

一为“死钱变活钱”,二为“吃息差”,外加买房“加钱”,屠夫的建议是:

只要有资格,一定要用上公积金贷款。

“月供恐惧症”的同学,担心的往往是另一种贷款:商业贷。

公积金贷款虽好,额度却很有限*,hold不住首付以外的房款。

这时我们可以选择加上银行的商贷,以「组合贷」来买房。

商业贷的利率比公积金贷高一些,目前普遍在5%以上。

商业贷的月供是真金白银、每月要还的,贷款额度高的话会感觉到明显压力。

但,这个压力不会持续到你还清贷款,因为 ——

通货膨胀消灭一切债务。

70年代的“万元户”是绝对的富人,现在大学生毕业月薪过万的不在少数……

2000年前后买房,月供1000压力大得不行,现在大家定投都不止每月1000……

屠夫在《如何正确理解通货膨胀》里详细解释过这种“钱,越来越不值钱”的货币贬值现象,一切源于「通货膨胀」。

关于月供,屠夫还有两个小提醒:

第一,月供最好不要超过月收入的50%。

50%,既是商贷审批时的限制,也是屠夫的切身建议。

有的人通过一些“手段”做高月收入,拿下更高杠杆,但也背上了更重的月供负担,挺影响自己生活的。

真的没必要。

第二,买房前先用「贷款计算器」算算月供。

很多人买房只盯着首付,这也是有问题的,“不怕月供”不代表“忽视月供”。

在确定买房预算时,你也应当考虑月供分别是多少,是不是你能接受的。

现在网上也有不少贷款计算器,输入总预算就能知道对应月供多少。

* 屠夫注:以单身家庭申请公积金贷款为例,广州和上海目前顶格额度为60万,深圳为90万,北京为120万;夫妻共同申请更高,具体以各城市当前政策为准

3 / 5 买房,还要掏这些钱

提起“买房预算”二套房贷款如何计算器,很多人只盯着房子的总价。

但是,买房所产生的税和费,最终可能让你多支出十几万。

不信?听屠夫逐个讲。

第一个是“契税”,但凡买房都要交。

契税就是针对房屋买卖交易的税收,但凡买房都要交,通常在1~3%不等,具体税率取决于两个要素:

具体税率可以让中介帮忙确认,这里就不详细展开了。

第二个是“增值税”,距离上次交易满五年的房子就不用交,俗称“满五”。

屠夫最初看房时还是“满二”,后来调控进一步收紧,将“满二”升格成“满五”,也就是现在的情况。

交易不满五年的房子,要按房价的5.3%交增值税 ——

这可不是小数目二套房贷款如何计算器,如果卖家不肯承担增值税,不建议购入“不满五”的房子。

第三个是“个人所得税”,卖家名下只有这一套房就不用交,俗称“唯一”。

虽然名义上是对卖家征的税,实际交易里,这部分钱都会转嫁给买家。

通常唯一的房源不太多,卖掉名下唯一一套房子还是很需要勇气的。

幸好这部分税率也不高,1%,还是基于房价来收。

第四个是“土地出让金”,这是房改房特有的费用。

房改房俗称单位房,是上世纪90年代房改的产物,通常房龄都挺老了。

但是呢,单位房也有单位房的优势,比如交通便利、配套齐全、质量杠杠的,所以也不排除有的同学就是相中房改房了。

这类房子在首次交易时,需要按房价的1%缴纳土地出让金,此后房子性质就会变成“商品房”,今后再交易都不需要交这个钱了。

如果你看上的是房改房,别忘了把这1%加到预算里。

第五个是“交易佣金”,也就是中介费。

不同中介的佣金费率不同,甚至同一家中介也有议价空间,这个问题应该在看房时就确定,而不是等到交易时。

一般来说,中介费在1~3%之间,小中介通常会便宜些(但不一定靠谱),行情寡淡时甚至可能不到1%。

个人建议,在中介带看过几次、有中意的小区后,就该把佣金费率的话题抛出来;此时中介已经了解你的买房诚意,可以争取一些费率优惠。

如果报给你的中介费很高(比如超过2%),你也可以在那个小区附近咨询别的中介,就说你对某某小区的房源感兴趣,想了解ta们的佣金收多少。

中介也不傻,你这么问,人家也明白你已经跟别的中介看过房了,只是费率不满意,为了抢同行的生意,很有可能给出一个有吸引力的费率。

关于中介费,屠夫还想提醒两点:

这部分建议大家参考《千万别说你懂买房》(也是屠夫的2021年度推荐),这里不作展开。

瞧,诸多税费加起来,你的买房预算还要上浮1~10%不等。

限于篇幅,“赠予”等特殊情况的额外税费这里就不展开了。

这些税费不在房价中,但和房价相关,砍价也是在砍税和费。

那么问题来了 ——

买二手房,怎么砍价?

4 / 5 买二手房的砍价策略

买二手房可不比买菜。

一刀下去,轻则几千重则几十万,没有几个卖家会那么豪爽,所以策略很重要。

二手房的砍价,其实早在看房时就开始了。

看房时,不能只盯着房子看,试着问问中介 ——

这套房挂牌多久了?每周有多少带看?卖家为什么想卖?挂牌以来降过价吗?有人约卖家谈过价吗?当时出价多少?

1和2都在贝壳找房里有记录,3可以通过房源维护人打听,一定能拿到答案。

三个问题,指向同一件事:卖家的心理价位。

如果卖家心理价位和你预算相差不大,可以约出来谈谈。

这里有两个小提醒:现场谈,备定金。

一定要约现场谈,不要通过微信聊,更不要找中介转述。面对有温度的真人时,卖家的“理性坚持”才有可能松动。

一定要备齐定金,最好带齐你手头上所有银行的借记卡,向卖家展示诚意:只要谈妥,我能马上给定金甚至做网签。

准备就绪,终于来到砍价环节。

砍价,是挑房子的毛病,然后要求降价吗?

No!这种做法不但无效,还可能让卖家直接拂袖而去。

既然约出来,证明你觉得这房子还不错,就算有缺陷,你也应该装成“询问”,而不是“质问”。

物业费贵就问“物业费多少”,车位少就问“怎么停车”,就算你知道答案,也要装作不知道。

这样一轮问题下来,卖家的气势会弱一些,毕竟这是房子的不足。

接下来,你可以考虑以下这几种砍价策略。

第一种:诉诸感性。

一个典型的例子是:小两口还年轻,收入不高,想买下来做婚房,之后还要考虑装修,预算还差一点点,但是诚心想买……

这是唯一一项没有客观依据的理由,但有作用,原因有二:

第二种:给钱更快。

对于急需现金的卖家来说,“全款买房”或者“更高首付”是有吸引力的条件,是可以讲价的条件。

当然了,有些卖家不差钱,卖房只是急着腾名额再买,甚至只是“看看行情怎么样”,这招就完全没用了。

如果你先找中介打听过卖房原因和谈价历史,你就会提前知道这招能不能用。

第三种:交易让渡。

如果你买房自住,希望早一点交房,好开始装修,那么“交房时间”可以拿出来谈。

如果你买房收租,屋里的二手家具家电能派上用场,那么“家具家电”可以拿出来谈。

根据自身情况,选择对你而言有价值的事情,把它作为价格的等价物 ——

你看,既然价格不能再降,那就提前到「公积金放款时」交房,让我能早点开始装修,怎么样?

第四种:税费分摊。

缺乏经验的买家容易忽略上面的几种税费,其实,缺乏经验的卖家也容易忽略。

所以换一个角度 —— 这套房子的税费,是买卖双方各付吗?

如果卖家不愿意承担,房价是不是能让点利呢?

除了第1种策略,砍价说到底是一种“交换条件”(trade-off)。

价格,以及价格以外的条件,只要对你或卖家有价值,都可以谈。

走到交易谈价这一步,屠夫的建议是:慢慢谈,时间越长越有利。

一方面,从卖方的角度,投入的时间精力越多,ta越希望这次能谈成

—— 这次如果谈崩,以后还得重复一遍,甚至多遍,太不划算了。

另一方面,你也别一口咬死,谈价注意松紧适度,中途可以缓一缓。

和同行亲友商量,或装作打电话咨询,缓和气氛的同时,也能把时间进一步拉长。

谈价归谈价,别和卖方闹太僵,后面还有很多流程需要对方配合,此刻ta屈服但回头反悔,也会让你吃不了兜着走。

5 / 5 写在最后

这是《教你买二手房》系列的最后一篇,至少是短期之内的最后一篇了。

屠夫结合自己的看房买房心得,已经尽可能把关键点说透,但是限于篇幅,难免挂一漏万,还是建议大家在买房时多看、多跑、多思考。

《教你买二手房》系列:

【1】万字长文教你买二手房之1:为什么选二手房?

【2】万字长文教你买二手房之2:怎么挑选二手房?

【3】怎样买房更划算?

相关文章

今日头条

图文推荐

精彩文章