个人房贷不一定会跟着下降,央行降息和降准是两码事

来源:网络整理 2022-07-13 08:07:05

我们注意一个问题是降息和降准是两码事。

央行降息那么个人房贷也会跟着下降,如果央行降准,那么个人房贷不一定会跟着下降。

相信说到这里大家都已经懵了。

降息和降准的区别:

2019年1月4日,央行宣布降准一个百分点,分别在1月15日执行降准0.5%,1月20日支持降准0.5%,也就说明央行将会根据公布的时间正式的出现降准。

降息和降准是不同的,大家接着往下看。

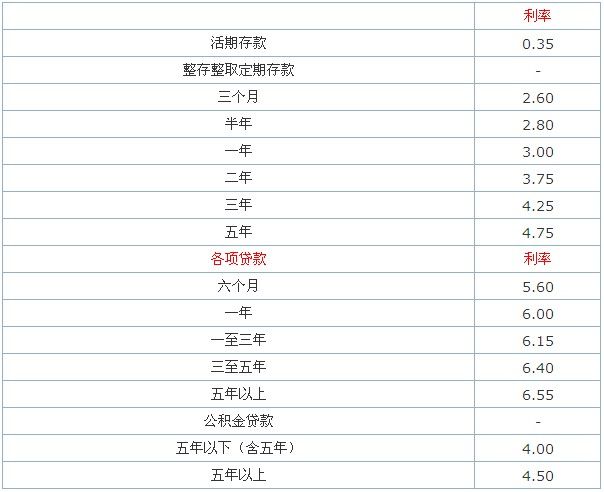

降息是央行调整基准利率,一般是以0.25倍系数进行操作,比如在2019年的时候,5年期以上的贷款利率为4.9%,央行宣布下降0.25个百分点,调整后5年期以上的贷款利率为4.65%,这个就跟我们的还款房贷持有息息相关。

下面再跟大家详细地解说降息的计算方式。

降准是央行调整各大银行的存款,准备金率也就是银行每吸收一笔存款就可以少交一点备用金,到央行自己可以利用的资金就会进行相对应的争做,然后市面上的资金也会相对应的增多。

假如某商业银行收到100万的存款,原本是要上交50万到央行的,而现在只需要上交45万到银行,所以剩余流动资金就会变多。

央行降息,房贷肯定是会出现下降。

央行降息对办理房贷的人是一个巨大的好消息。

央行基准利率就是按刚刚所说的4.9%,如果这个基准利率出现下降,所有的银行都会跟着下降,理论上新办理的房贷利率将会更低的。

假设在2019年办理房贷利率上浮15%进行计算,实际上的利率为4.9%+4.9%×15%=5.635%

假设贷款100万分期30年计算选择等额本息的还款方式降息后工行房贷利率表,每个月还款金额5762.88元。

如果根据现在的基准利率计算,已经下调到4.65%,实际执行利率为4.65%×1.15=5.3475%

假设还款了三年的房贷,剩余本金为95万计算,那么剩下的95万全部都是根据最新的利率进行调整,最终每个月还款的金额为5546.82元。

央行现在其实也推出了lpr浮动利率和固定利率两种计算方式,任由我们挑选:

Lpr浮动利率:假设现在的利率为4.65%,如果下个月20号公布出来的利率为4.9%,我们的还款也会随着利率的变化而变化。

选择浮动利率的人群,其实对整体世界发达国家利率的走向都是做过一定的了解观看MG、日本、英国意大利等一些发达国家,他们的利率普遍都在2%以下,日本甚至已经快接近零这一方面了。

假设每个月的利率真的下降到2%,每个月的还款金额就少了2/3。

固定利率:固定利率已经确定了多少利率,在后面的30年还款利率是保持不变的降息后工行房贷利率表,无论利率是涨了还是跌了与固定利率的人群是没有任何的关系。

目前我国绝大部分人群都选择了固定利率,主要是害怕利率会出现上涨,就好比国内的油价房价明明上涨了5%,说微涨5%,房价下跌了1%,大跌1%。

目前在我国可以肯定的是利率下降当然是好事,如果利率上涨,普通老百姓真的是承受不了,老百姓宁愿选择不变稳定才是最安心的。

理论是新办按揭的房贷利率是会下降,实际上是要根据真实情况来定夺。

根据2021年5月20号最新公布的lpr利率4.65%进行计算利率确实是比4.9%下降了0.25个百分点。

根据正常的理论,当然新办理房贷的利率也下降到4.65%,然后再加相对应的商业加点。

想象是很美好的,但现实总是那么残酷,自从lpr利率出来后,对于新购房用户不但没有出现下降,反而还出现了不同程度的上升。

这种利率调整是根据不同的商业银行进行定夺。

目前商业银行的加点利率是非常的厉害,全国各地的加点在15%~30%之间,在5月之后,全国各大城市又进行了利率加点,特别在一些小城市,首套房利率甚至已经达到6%,二套房利率达到6.5%。

现在买房的朋友注定了房贷利率并不会太低,不要小看这那么一点点利率,实际上对自身的还款月供是会产生巨大的影响。

假设贷款100万,房贷利率5.25%,月供30年,每个月还款金额5522元,房贷利率6.25%每个月还款金额为6157每个月就相差了600元的利息。

目前银行的利率会出现这么高,并不是银行没有资金,而是限制了银行大部分的资金流向于房地产行业的发展,根据2021年最新发布的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》

文件中写明了哪家银行,房地产贷款占比以及个人住房贷款占比不得超于这红线。

目前我国已经有多个城市出现了批款时间长,放款时间长等这种现象,而且有部分地区甚至已经出现了二手房业务停止贷款。

总结:

如果选择了固定利率的人群,那么即便是基准利率变化或者是降息,都并不会对购房者产生任何的月供变化情况。

选择浮动利率变化,会随着利率的上调或者下降房贷出现每个月的月供可能出现上升或者下降的情况,所以要搞清楚自己现在是lpr浮动利率还是固定利率。

只有搞清楚了这个才去关心利率的走势情况,如果固定利率根本不用去关心这个问题,反正怎么变都不影响房贷。

相关文章

今日头条

图文推荐