买房前必看的上海购房政策,看完买房根本不需要再问人

来源:网络整理 2022-06-14 13:02:22

不限购,可以买第二套的。如果要贷款要满足全国范围名下在还住房贷款不能超过两个就可以,简单说就是有两个在还贷款的话,再买是限贷的。另外需要注意的是“三价就低政策”后买二手房首付比例提高的问题,下文都有详细介绍哈!

买房前必看的上海购房政策,看完买房根本不需要再问人

很多小伙伴对于买房这件事并不陌生,毕竟房子作为衣食住行中最重要的“住”的部分,我们生活中时时刻刻都离不开,而随着房价这些年来的水涨船高,讨论买房也成为街头巷尾不可或缺的谈资,但更多的时候大家聊到的可能只是房价的高低及涨跌,具体到实际买房很多人可能并没有经验,上海做为国际一线大都市,房产更是动辄大几百万上千万,一个人一生能有那么一两次置业经验就可以说是妥妥的人生赢家了,而对于还没来得及上车的大多数人通常只能是“望‘房’兴叹”,对于买房政策更是一知半解,其实就算是有经验的老手再次置业时,对于一直变化的调控政策通常也是丈二和尚摸不着头脑,因此,今天就给大家梳理一下上海最新的购房政策,相信小伙伴们看完都会对自己的买房计划有个更清晰的认识!全是干货,避免以后需要的时候找不到,记得点赞、收藏哦!整理不易,也可以转发让更多有需要的小伙伴看到哈!

大家都知道,买房通常两种方式:第一种就是,一次性付款,这个一般是土豪或拆迁户的选择,比较简单,有钱有房票直接买就可以;第二种是贷款买房,是更符合我们大多数小伙伴的选择,也是我们今天要重点聊的,这就关系到首付比例、商贷、公积金贷款、贷款利率等政策规定。

那么上海对于贷款买房是怎么规定的呢?在聊具体政策前我们先对上海普通住宅和非普通住宅的定义做一个区分:

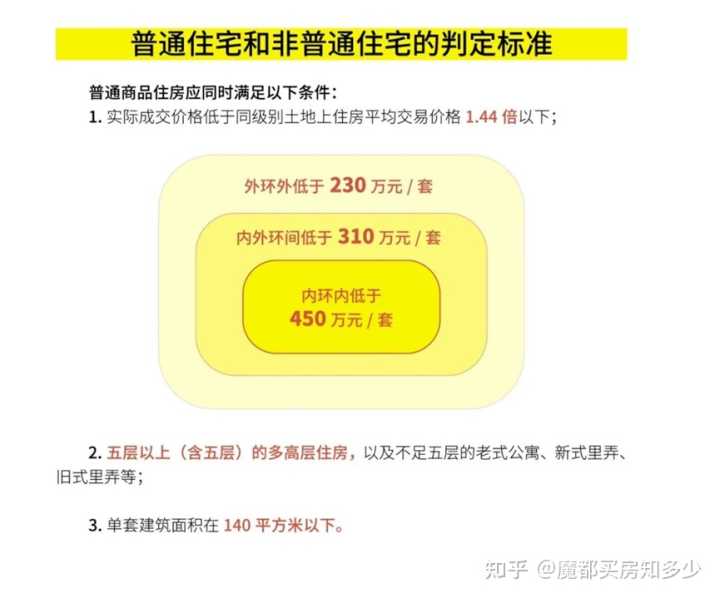

普通住宅应该同时在房屋类型、成交价格、建筑面积三个方面满足如下标准。不能同时满足条件的为非普通住宅。

(1)房屋类型:五层以上(含五层)的多高层住房;不足五层的老式、新式里弄、旧式里弄等。

(2)成交价格:内环以内:≤450万元/套;内外环之间:≤310万元/套;外环以外:≤230万元/套。

(3)建筑面积:单套建筑面积≤140平方米。

然后,我们要确定自己是首套房还是二套房,贷款首套房的认定为:居民家庭名下在本市无住房且无商业性住房贷款记录或公积金住房贷款记录。简单理解就是首套房认房(只看上海)认贷(全国)。家庭为单位上海名下有房或有房贷记录(全国范围且已还清也算)就算二套。不过这里要注意:如果是2011年1月30日限购前和父母共有,无贷款记录可算首套;公积金和父母共有可去除两套,算首套。

接下来我们就可以根据自己的实际情况来确定首付比例:首套房首付款比例不低于35%;二套房购买普通住宅,首付款比例不低于50%,购买非普通住宅首付比例不低于70%。

需要注意的是这个首付比例标准是上海买房的通用规定,如果是买新房,按这个标准来准备首付买房是没问题的,但如果是买二手房的话首付比例要在此基础上再有一定比例的上浮的,这点一定要提前有心理准备。

因为自2021年8月6日起,上海二手房房贷出了新规,执行“三价就低” 政策:即购房者申请贷款时,将从买卖合同价、交易中心核验价、银行评估价中,选择最低的一项,作为贷款申请房价标准。什么意思呢?就是你要买套500万的房子,以前按银行评估价来做为你向银行申请贷款的房价标准,银行评估价通常是等同或接近于实际成交价的,如果你是首套房,那首付就是500*0.35%即175万以上即可,但现在“三价就低”后,交易中心的核验价只有市场价的5-7成(根据经验的大概范围,具体以实际审核为准),也就是说500万的房子申请贷款能通过的房价最低只有250万,最高只有350万,取中间值300万为例,要贷款的话首付就是300*0.35%+(500-300),一共需要准备的首付就是305万+,基本上是付到房价的6成左右的样子。二套同理也是如此。

最后,关于商业贷款和公积金贷款的利率及具体贷款细则整理如下:

1. 商业贷款

上海自2021年7月24日起房贷利率将上调!

首套上浮35个基点(4.65+0.35=5%)

二套上浮105个基点(4.65+1.05=5.7%)

1、居民家庭购买首套住房(即居民家庭名下在本市无住房且无商业性住房贷款记录或公积金住房贷款记录)申请商业性个人住房贷款的,首付款比例不低于35%。

2、在本市已拥有1套住房的、在本市无住房但有商业性住房贷款记录或公积金住房贷款记录的,购买普通自住房,商业贷款首付款比例不低于50%;购买非普通自住房的第二套房贷款计算器,商业贷款首付款比例不低于70%。

贷款政策变化

1、银行严查客户的首付款来源,客户首付款不能通过非直系亲属借款、P2P公司借款、贷款借款、信用卡套现等,禁止各种借贷资金被用于首付款。(直系亲属仅指父母、配偶,兄弟姐妹不算直系亲属)

2、银行需要查询客户的还款能力,需要有匹配收入证明金额的工资流水或者能体现收入的其他证明。

3、审批时间延长,目前批贷时间平均在证件收齐后的1个月至1个半月左右。

4、放款时间提速,目前放款周期缩短至新产证出来后1个至2个月的时间。

5、若全国范围内有2套及2套以上房贷在还,银行停止发放第3套房贷。

6、父母上产证,子女参贷,目前已经停止受理。子女上产证,父母参贷目前也要提供还款能力,政策从严。

7、定金审批目前银行暂停受理,首付款需要付足规定比例后方可受理贷款。(首套3.5成,二套5成或7成)

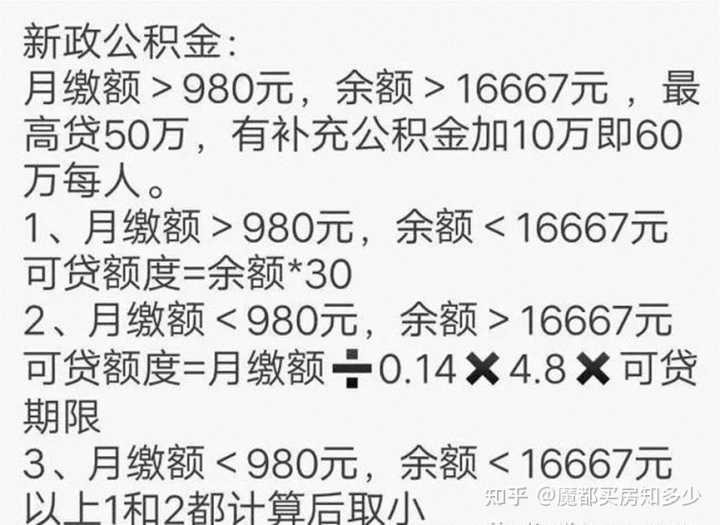

2. 公积金贷款

首套房:①在上海无房无贷(无贷指上海无公积金贷款记录)。②夫妻双方在婚前与各自父母共有房产均不超过一套,且家庭名下无房。 二套房:①在上海无房,有过1次上海公积金贷款记录。②在上海有1套房,人均面积≤37.3m²第二套房贷款计算器,无上海公积金贷款在使用。

限贷的认定方式①在上海有1套房,人均面积>37.3m²。

②在上海有2套或以上的房产。③有1次上海公积金贷款未还清或有2次公积金贷款记录。

(1)购买首套住房且从未使用过公积金的缴存职工家庭,公积金首付比例不能低于30%(住房面积大于90平),面积小于或等于90平的首付比例不能低于20%。

(2)调高对第二套改善型购房的首付比例至普通商品房50%和非普通商品房70%、二套普通商品房贷款利率上浮10%;二套普通商品房个人贷款高限额下调10万元,个人最高可贷40万。

(3)停止向已有两次公积金贷款记录的职工家庭再行发放贷款。停止向在上海有1套房,人均面积>37.3m²的家庭发放贷款

(4)借款人以公积金缴存账户余额确定贷款额度的倍数从40倍下降到30倍。

(5)严格执行住建部还款能力的计算比例调减为每月还本额占工资基数不超过40%。

公积金贷款利率

首套房利率:

1-5年的公积金贷款年利率为2.75%。

5-30年的公积金贷款年利率为3.25%。

第二套房利率:

1-5年的公积金贷款年利率为3.025%。

5-30年的公积金贷款年利率为3.575%。

可贷额度

可贷年限

A房龄计算:

①五年内的房龄:可贷30年

②6-19年的房龄:35-房龄

③超过20年房龄:可贷15年

房龄=2022-竣工日期

B主贷人年龄计算:

男性:65-年龄=可贷年限

女性:60-年龄=可贷年限

A和B的计算结果取低值就是该房屋公积金可贷年限。

注:不同银行对主贷人年龄计算会有出入,具体以实际审批通过年限为准。

相关文章

今日头条

图文推荐