深读 | 48亿鲸吞蓝光嘉宝,碧桂园服务“不服”万科

来源:焦点财经Focus 2021-02-26 07:05:32

作者 | 王泽红

出品 | 焦点财经

物业赛道的收并购热潮,愈演愈烈。已经从大鱼吃小鱼的时代,进化到大鱼吃大鱼的时代。

买与卖之间,也不再是上市与非上市企业间的交易。碧桂园服务(06098.HK)对蓝光嘉宝服务(02606.HK)的并购,成为了上市物企间并购的首例,也是大鱼吃大鱼的典型。

碧桂园服务以48.46亿元买下蓝光嘉宝64.62%股权,这在物管行业可以载入史册。

“史诗级”大并购

上市物企之间的收购并不新鲜,此前招商积余(001914.SZ)考虑收购香港公共房屋物企创毅控股(03992.HK),当时被业界评论或将成为首例,至于最终结果如何,如今“首例头衔”已被他人捷足先登。

即便招商积余最后收购成功,与此次“碧蓝并购”相比,量级也不可同日而语。

放眼物企收并购史,彩生活20亿收购花样年物管业务,并表原万达物业;雅生活20亿元收购中民投物业;龙湖物业以23.76亿获得绿城服务10%股权;恒大物业15亿拿下雅泰酒店物业;以及合景悠活13亿元吞下雪松智联,都是物管行业大型并购案。

但在此次并购案面前,依旧黯然失色。无论是从体量和影响力,还是金额数值来看,都超越以往, “碧蓝并购案”可以称之为物管行业的“史诗级”并购案件。

物管领域超级猛兽诞生

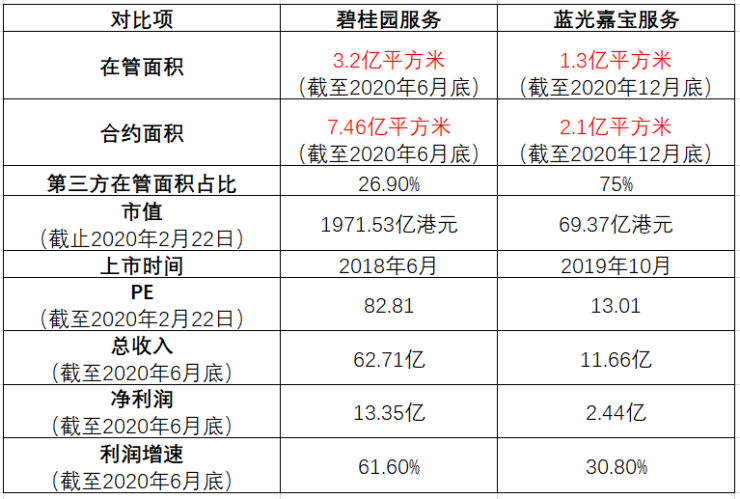

碧桂园服务和蓝光嘉宝同为港股上市物企,前者于2018年6月登陆港股,后者于2019年10月在港交所挂牌。

在物业赛道上,二者同为在管规模“过亿”物企,蓝光嘉宝服务2020年末在管面积1.3亿平方米,合约面积2.1亿平方米;而碧桂园服务早在2020年6月底,在管面积超3亿平方米。

克而瑞物管数据显示,碧桂园服务2020年末在管面积4.09亿平方米,在“物企在管规模排行榜上”位列第二,仅次于万科的万物云。蓝光嘉宝服务也名列前茅,以1.3亿平方米在管面积排名16。

收购蓝光嘉宝服务后,碧桂园服务的总在管面积将达5.4亿平方米,这一规模将接近“物管一哥”万物云的在管面积5.78亿平方米(克而瑞数据)。

截至2020年6月30日,碧桂园服务的合约面积为7.46亿平方米,蓝光嘉宝服务的合约面积2.1亿平方米,两者合计9.56亿平方米,将远远超过万物云6.8亿平方米(克而瑞数据)的合约面积。

从地位上看,碧桂园服务是全国头部物企,背靠龙头房企碧桂园(02007.HK)这颗大树。如果抛开未上市的万物云,在如今已上市的45支物业股中,无论是规模还是市值,都处在第一位。此前市值一度冲破2000亿港元,逼近碧桂园集团。

蓝光嘉宝为蓝光发展(600466.SH)旗下物业公司,是四川省乃至西南地区的头部物企。上市以后,通过收并购快速扩张,加速褪去区域性色彩,仅在2020年,便耗资约7.59亿元收购17家物企,被称为2020年“物业收购冠军”。

这一点,与碧桂园服务很相似。蓝光嘉宝胜在并购数量多,碧桂园服务则是并购金额高。据克而瑞不完全统计,碧桂园服务2020年以近50亿元并购金额成为并购金额最多的企业。

总之,在刚刚过去的一年中,二者的并购都很凶猛。

如今,碧桂园服务高歌猛进之势更甚,蓝光嘉宝却选择进入对方怀抱,这是业内始料未及的,发生的很突然,更令人惊讶。

去年11月底,蓝光嘉宝还发出“二连击”,以7029万收购湖南、四川及北京的3家物企之外,斥资1.6亿收购上海上置物业60%股权。彼时,蓝光嘉宝还表态,正在积极寻找其他潜在收购目标,以进一步扩展业务规模并增加市场份额。

话犹在耳,不料自身反成他人抢占市场份额的标的。这背后有怎样的考量,双方的动机为何,是一个值得深入推敲的话题。

“恒碧万”从地产到物业的规模之争

从碧桂园服务的角度来看,无疑是利好的。

从内部业务协同来看,蓝光嘉宝在西南地区的优势,将补足碧桂园服务的短板。在其目前的管理规模版图中,五大城市群在管面积占比73%,其中长三角、珠三角城市群比例高达56%,而成渝城市群仅3%,是占比最小的区域,此次并购后其在西部地区的市场竞争力将发生质的变化。

从外部环境来看,随着越来越多房企物业分拆上市,房企在地产领域的规模之争,已经映照到物管领域,“跑马圈地”正酣。

恒大物业上市没多久,便立下军令状,2021年每月新增拓展在管面积3000万平方米。按此推算,到2021年末其在管面积至少达6.14亿平方米。在这一目标驱动下,恒大物业迅速15亿收购亚太酒店物业,新增在管面积8000万平方米。

万科的万物云虽未上市,但却已经占据物企管理规模“头把交椅”。克尔瑞物管数据显示,截至2020年底,万物云以5.78亿平米在管面积,成为国内在管规模最大物企,雅生活和碧桂园服务排名第二、第三,在管面积分别为5.05亿平方米、4.09亿平方米。

再看碧桂园服务,此次收购其管理规模将得到暴增,再上一个台阶。

“恒碧万”在地产领域的龙头地位,正在逐渐映射进物管领域。

不仅如此,随着融创服务、华润万象生活、世茂服务等TOP10房企物业成功上市,并表示将上市筹资净额的65%用于收并购,未来他们在地产领域的规模排名,是否会复制到物管领域,是一件大概率事件。

蓝光嘉宝母公司的融资渴求

从蓝光嘉宝服务角度看,这是一个复杂的问题。

一切迹象都显示,这是一家正在快速成长的企业,过往的收并购效果立竿见影,快速完成了从区域型物企到全国性物企的跨越,于2020年11月更名,由“四川蓝光嘉宝服务集团股份有限公司”更改为“蓝光嘉宝服务集团股份有限公司”,去掉“四川”前缀,撕去区域化标签。

但资本市场似乎不买账,其股价自上市以来下滑8.5%,2020年下跌29.2%。有分析称,虽然蓝光嘉宝进行了大量的收并购,但是所收购的公司质量相对一般,而且在后续如何融合吸收也是一个挑战。

物业股价的不振,对于地产母公司蓝光发展融资而言,显然不利。特别是 “三道红线”融资新规出台之后,融资更是受限。

截至2020年末,蓝光发展净负债率92.93%,剔除预收款后的资产负债率73.65%,现金短债比1.13倍,触碰一道红线,即剔除预收款后的资产负债率略高于70%。

在更早之前,蓝光发展“三道红线”全不达标。如今变绿两条线,是其降杠杆的成果,但依然压力不小。

这一点,从其近期的动态便可管窥一二。今年一月以来,大股东蓝光集团已经连续两次质押其股份,先后于2月8日、1月29日分别质押2500万股、9000万股。

如果将往期质押股份包含在内,蓝光集团和一致行动人杨铿累计质押股份达8.78亿股(约28.94%股权),占其持有蓝光发展股份总数的49.64%,将近一半。

股权质押融资而来的资金虽可以用于补充流动资金,质押比例越高,承担的风险也大。

另外,从2020年11月份至2021年1月初,两个多月时间,蓝光发展担保22次,担保金额63.3亿元。截至1月20日,蓝光发展为全资子公司、非全资子公司和参股公司合计提供担保金额658.6亿元,如果将子公司为其提供的55亿担保金额算在内,蓝光发展共提供担保金额高达713.6亿元,占其2019年末净资产的354.4%。

一般而言,担保总额占公司净资产的比例不宜超过50%。高担保会加剧企业潜在债务风险,背后存在了一系列隐忧。

相比之下,通过出售资产和股权是加速现金回流和降杠杆的上上之选,“三道红线”之下越来越多房企青睐这种方法。

这或许也是蓝光发展出售蓝光嘉宝服务的原因之一。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章