重庆农商行零售转型加速推进零售业务板块提速“油门”

来源:网络整理 2022-08-11 16:11:15

作为全国首家“A+H”股上市农商行及全国综合实力最强的农商行——重庆农村商业银行股份有限公司(以下简称“重庆农商行”,H股代码:03618.HK,A股代码:601077.SH)再度向市场展现了其优秀的经营能力。

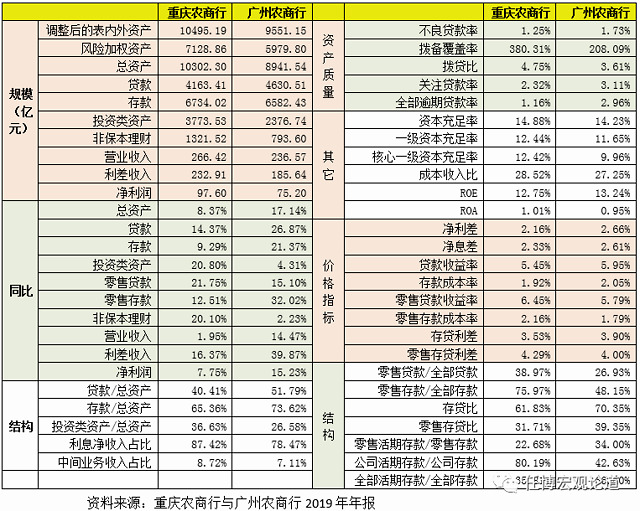

日前,重庆农商行在A股和港股市场同步披露了2021年半年度报告。报告期内,通过坚持高质量、内涵式增长,该行发展动能强劲,实现营业收入151.73亿元、净利润58.18亿元,分别同比增长8.95%、10.5%。

尤其值得关注的是,在以大零售金融为核心的经营策略下,重庆农商行零售转型加速推进,零售业务板块在上半年贡献的营业利润撑起了其营业利润总额的半壁江山,占比达50.01%,同比大幅提高9.96个百分点。

截至2021年6月末,重庆农商行资产规模已突破1.2万亿元、达到12237.79亿元,较年初增长878.53亿元,存款、贷款规模位居重庆第一,资产规模稳居全国农商行首位。

今年上半年,重庆农商行先后接受了20多家机构投资者调研。在调研中,该行透露,随着“零售立行、科技兴行、人才强行”战略的不断深入,预计今年经营业绩将稳步回升。

零售金融潜力释放,营业利润贡献占比超50%

进入2021年,在“强管理、控风险、稳发展”的思路下,重庆农商行在运营中悄然踩下了提速“油门”。

半年报显示,今年1-6月,重庆农商行完成营业收入151.73亿元,同比增加12.47亿元,增幅为8.95%;实现净利润58.18亿元,同比增加5.53亿元,增幅为10.50%。

对于净利润实现两位数增长,重庆农商行在半年报中归纳了三点主要原因:

——业务规模稳步增长。近年来,重庆农商行资产规模一直位居全国农商行榜首,也是全国首家资产规模迈过“万亿”大关的农商行。进入2021年,该行总资产、存款、贷款的规模依然保持重庆第一。

存款,是重庆农商行最核心的负债来源。今年上半年,该行依托渠道和零售优势,客户存款稳步增长,6月末存款余额突破7500亿元,达到7571.55亿元,较年初增长321.55亿元,增速4.44%。

贷款投放上,重庆农商行今年更是跑出了加速度,6月末贷款规模突破5600亿元,达5618.81亿元,较年初增长539.96亿元,增速10.63%,无论是增量还是增速,双双创下新高。

截至2021年6月末,重庆农商行资产规模一举突破1.2万亿元,较年初增长878.53亿元,增速达7.73%。与2020年6月末相比,其资产规模增速更是达到14.08%,创近5年新高。

——资产业务结构持续优化。借助网点遍布重庆、品牌深入人心、客户基数领先等传统优势,重庆农商行始终坚持“零售立行”战略,积极打造“银行、商户、客户”BBC生态圈,“线上+线下”双轮驱动,零售贷款存量、增量的市场份额处于重庆同业第一,零售转型成效凸显。

2021年上半年,重庆农商行零售贷款和垫款总额为2547.99亿元,较年初增长17.67%,零售贷款占总贷款的比重达45.35%,较年初提升2.71个百分点;贷款占资产总额的比重为45.91%,较年初提升1.20个百分点。

在资产投放提振下,2021年上半年,该行实现零售业务收入62.94亿元,同比增加10.08亿元,在营业收入中占比41.49%,连续四年位居该行营业收入占比首位;零售业务实现营业利润35.08亿元,同比增加9.44亿元,在该行营业利润中占比达到50.01%,成为最重要的营业利润贡献来源。

——存款付息率管控较好。重庆农商行坚持“量价平衡,协调发展”策略,持续加强存款结构及价格管控力度,构建“功能产品、特色产品、场景产品”的低中高“金字塔”型产品定价体系,并匹配差异化存款产品开展精准营销。

2021年上半年,该行在存款规模增长的同时,存款付息率降至1.96%。其中,活期存款、定期存款成本率均同比下降,付息率管控成效显著。

金融科技赋能加速,线上贷款余额增长超50%

作为全国农商行龙头,重庆农商行顺应金融科技发展趋势,逐年加大科技投入,成立金融科技中心,坚持“自建团队、自主研发、自有技术、自创产品”的“四自模式”,全力打造“数字农商行”。

2021年上半年,重庆农商行累计获得发明专利授权4项,累计拥有各类专利近80项,参与到中国人民银行发布的行业标准3项,银协等团标5项,企标8项,进一步丰富了具有农商特色的“专利池”和“标准库”。通过持续完善和发展专业化科技人才梯队,截至6月末,该行已拥有科技人员422人、科技外包人数近800人,

围绕人脸识别、图像分析、语音识别、语义分析、智能知识库、视频银行和RPA等关键金融科技能力平台,该行已形成以感知、认知、自动化为核心的7大平台和21项标准化能力,可支撑几十个业务场景。

金融科技的“硬实力”,成为了转型发展的“新引擎”。借助底层技术及数据,重庆农商行持续推出和完善票快贴、渝快贷、房快贷、税快贷、捷房贷、二押贷等特色自研数字产品,不断夯实与第三方优质资产的创新合作根基,截至今年6月末,其线上贷款余额已达821.92亿元重庆农商行 房贷重庆农商行 房贷,较年初净增281.99亿元,增幅超过50%。

同时,短短半年内,该行推出的线上对公开户“渝账通”服务新开1.1万户,累计开户2.8万户,对传统对公开户业务替代达到80%以上。

此外,随着金融与科技不断融合,金融场景不断延伸,以代理及受托为代表的中间收入业务也愈发成为重庆农商行新的业务增长点。

2021年上半年,该行财富管理指标大幅提升,管理的个人金融资产(AUM)净增373.66亿元,增幅5.67%,VIP客户数净增15.6万户、增幅7.05%。由其全资控股的渝农商理财自去年开业以来表现出众,今年上半年实现净利润7601万元。

在稳步推进代客理财业务的基础上,重庆农商行还着力打造代理保险、基金、现金管理、网上支付业务等中间业务重点产品,2021年上半年重点中间业务产品收入同比增长96.7%。

2021年上半年,该行手续费及佣金净收入12.63亿元,占营业收入比为8.32%。其中,代理及受托业务佣金、银行卡手续费收入同比分别增长40.11%、24.69%。

资产质量优于同业,不良贷款率连续两季度下降

长期以来,重庆农商行不良贷款率处于行业较低水平,资产质量保持稳定。进入2021年,该行积极应对当前复杂多变的内外部环境,资产质量保持优良水平并呈现持续向好态势。

据披露,报告期内,重庆农商行清收表内外不良贷款10.70亿元,同比增加2.79亿元。截至今年6月末,该行不良贷款率为1.28%,连续两个季度下降,较年初下降0.03个百分点;后四类贷款占比持续下降,较年初再降0.12个百分点;逾期贷款率1.25%,继续保持在不良率之下;资本充足率、核心一级资本充足率分别为14.29%、11.99%,拨备覆盖率为312.50%,具有较强的风险抵御能力。

根据银保监会数据,重庆农商行不良贷款率比全国农商行(3.58%)低2.3个百分点,比全国股份制商业银行(1.42%)低0.14个百分点,比全国大型商业银行(1.45%)低0.17个百分点。

同时,重庆农商行持续提升风险分类审慎性,逾期超90天以及60天贷款与不良贷款比例分别为57.93%、1.93%,分别较年初下降5.34个百分点、6.78个百分点,资产质量进一步夯实。

对于重庆农商行今年全年不良贷款率走势,业内预判,在国内宏观经济预期向好的背景下,该行将继续加大信用风险识别、预警、处置力度,通过严把增量授信准入关口、深入开展存量不良资产清收、处置,全年不良贷款率将大概率同比下降。

稳定的资产质量,也为该行深耕重庆本土打好了坚实基础。作为重庆最大的地方金融机构,截至2021年6月末,重庆农商行拥有各类分支机构1764个,覆盖重庆全域,其中超过82%的网点在县域地区。

作为小微贷款余额和客户数在重庆市占率排名第一的银行,重庆农商行在2021年全新打造了26家“小微金融服务中心”,增强网点小微金融服务能力。截至2021年6月末,该行普惠型小微企业贷款户数达14.06万户,较年初增加1.21万户;贷款余额为853.75亿元,较年初增长14.25%,比全行各项贷款增速高出3个百分点。

此外,县域是重庆农商行开展三农金融服务的主阵地,县域金融业务是该行长期以来坚持的战略重点。2021年上半年,重庆农商行在县域金融领域也取得了较快发展。截至2021年6月末,其县域金融业务贷款余额2887.69亿元,较年初增长11.94%;县域存款余额5315.12亿元,较年初增长4.67%。

同时,重庆农商行积极依托县域,瞄准县域地区新产业、新业态、新主体,推动金融资源倾斜,助力促进农业高质高效、乡村宜居宜业、农民富裕富足。截至2021年6月末,涉农贷款余额达1777.48亿元,为助力全面推进乡村振兴注入了源源“金融活水”。

猜你喜欢

今日头条

图文推荐