房产房屋买卖免征和减征的那些事儿,你知道吗?

来源:网络整理 2022-08-11 13:12:33

房屋买卖一定会涉及到税费。税费比例不高,但是放在房产这种大宗商品上,由于交易数额大,税费也就不可小视了。一百块钱的百分之一只有一块钱。但是一百万的房屋,只交百分之一的所得税也有一万了。

不动产交易的税费包括契税,增值税及其附加,个人所得税以及房产税。

1, 契税

以个人名义购入房屋:

注:契税的首套是指家庭名下在沪无任何住房或者网签,包括与他人共有。

不过不是每个房屋权属的改变都需要交契税,契税有免征和减征的情况。具体情况如下:

(1)法定继承人(包括配偶、子女、父母)继承土地、房屋权属,免征契税。 注:免征仅限第一顺位继承人继承土地、房屋权属,第二顺位继承人继承不免征。

(2)夫妻更名、夫妻加名、夫妻房屋财产分割,免征契税。

(3)出售公房前后 1 年内(以网签合同日期为准),出售人家庭、父母或成年子女购房,可申请契税减免。 计算:新购入住房需要缴纳的契税=(新购入住房的核定价-出售住房时的发票价格-新购入住房增值税) ×新购入住房应缴纳的契税税率。(若购房的核定价低于售房的发票价格房屋契税,则购房的契税全免)

(4)上海市拆迁户用拆迁补偿款新购房屋享受减免契税的优惠(拆迁人的直系亲属均可使用),网签 日期需在动迁协议签订日期之后。

计算:再买房需要缴纳的契税=(购房时网签价-拆迁补偿价格-购房时增值税)×购房时契税税率;若 购房时网签价低于拆迁补偿价格,则契税全免,差额部分可以继续使用。

2,增值税及其附加

增值税也有免征的情况:

(1)法定继承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母)继承土地、房屋权属,免 征增值税;

(2)夫妻更名、夫妻房屋财产分割,免征增值税;

(3)直系亲属间赠与(不包含取得新产证以 后再出售的情况),免征增值税。

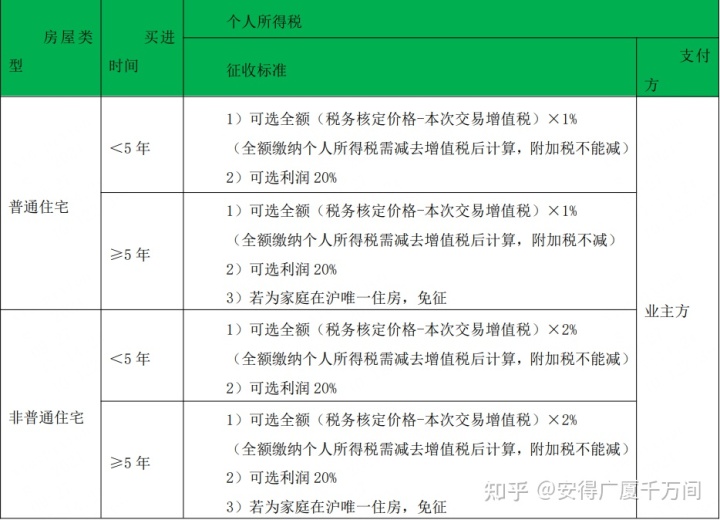

3,个人所得税

注:①出售房改售房、售后公房、动迁房,提供符合税务要求的原始材料,可免征增值税,个人所得 税的税率为 1%或免征(满五年唯一)②按利润 20%缴纳个人所得税时可抵扣相应项目,即利润=本次出售的核定价-【购入的合同价格+购入 所缴纳的契税+本次出售的增值税及其附加税+装修费用(≤购入的房屋合同价)

4,房产税

房产税的税率上海房产税暂用税率为 0.4%、0.6%,具体政策如下:

(1)新购入住房的单价≤73482 元/平方米的,税 率为 0.4%;

(2)新购入住房的单价>73482 元/平方米的,税率为 0.6%。

房产税的计算公式

新购入房屋的应税面积×新购入房屋的单价×70%×税率÷1.05。(此公式计算结果为全年房产税,实操中应以具体时间计算本年度缴税金额)

房产税应税面积计算公式

(1)原有住房面积+新购家庭名下住房面积≤家庭人数×60 平方米,应税面积=0;

(2)原有住房面积+新购家庭名下住房面积>家庭人数×60 平方米,若原有住房人均面积≥60 平方米, 应税面积=新购住房面积;若原有住房人均面积

房产税也有优惠以及免征政策。以上海为例:

(1)买方名下在沪无任何住房,免征房产税;

(2)客户方在 2011 年 1 月 28 日前与父母共有住房,且父母为上海户籍的,只要客户方具备购房资质, 即免征房产税;

(3)客户方在 2011 年 1 月 28 日前与父母共有住房,且父母为外地户籍的,若父母符合购房减免房产 税条件的,只要符合购房资质,即免征房产税;若父母不符合购房减免房产税条件的,则客户方本次购房 在房产税的认定上属于二套,需要计算与父母共有房屋所占份额的面积。

(1)家庭名下在沪无任何住房,免征房产税;

(2)夫妻双方均为上海户籍的,夫妻双方各自在 2011 年 1 月 28 日前同父母(上海户籍)共有住房, 若家庭名下在沪无其它住房的,在具备购房资质的前提下再次购入住房在房产税属于首套范畴,可免征房 产税;若家庭名下有其他住房的,则房产税认定上属于家庭二套,与父母共有房屋所占份额的面积也需计 入家庭住房房产税征收范围。

(1)上海户籍和外地户籍组成的上海家庭 外地户籍方与父母或上海户籍方与外地户籍父母在 2011 年 1 月 28 日前在沪共有住房的,且家庭名下 没有其他住房的,若父母符合购房减免房产税条件的,在符合购房资质的前提下再次购入住房房产税属于 首套范畴房屋契税,可免征房产税;若父母不符合购房减免房产税条件的,则房产税认定上属于家庭二套,与父母 共有房屋所占份额的面积也需计入家庭住房房产税征收范围。

(2)家庭名下单独在沪有住房,在符合购房资质的前提下再次购入住房的,在房产税认定上属于二套,若 客户方另有与父母共有的住房,则与父母共有的住房所占的份额面积计入该家庭房产税征收范围。

(1)外地单身:已限购。

(2)外地家庭: 69 / 121 若持有《上海市居住证》有效期内已连续满 3 年或积分达到 120 分,则本次购房可直接申请免征房产 税; 若持有《上海市居住证》有效期内暂未连续满 3 年或积分未达到 120 分的,可先全额缴纳房产税,待 满 3 年或积分达到 120 分后,再申请免征并申请退还持《上海市居住证》期间所缴纳的房产税。

境外个人在沪的“居留许可”连续满 3 年并在有效期内的,可以在报税当天直接申请免征,若未满 3 年可先缴纳房产税,待满 3 年后再申请退税,或持有 B 类证件(海外人才引进类居住证)、中国绿卡可以直 接申请免征。 台湾居民在沪的“居留签注”连续满 3 年并在有效期内的,或持有连续满 3 年的个税单/社保单/就业 证都可以直接申请免征,若未满 3 年可先缴纳房产税,待满 3 年后再申请免征并申请退还该期间已缴纳的 房产税。 港澳居民持有连续满 3 年的《港澳居民暂住证》/个税单/社保单/就业证都可以直接申请免征,若未满 3 年可先缴纳房产税,待满 3 年后再申请免征并申请退还该期间已缴纳的房产税

(1)上海人申请同住人减免房产税的条件有哪些? 同住人为申请人的父母或成年子女;同住人为上海户籍;同住人家庭在沪无任何住房类产权用房;同 住人和申请人的户口须在同一户口簿或者在申请人的产权房/新购住房内

(2)申请同住人后可以享受多少面积的房产税减免? 申请同住人可以享受人均 60 平方米的房产税减免

特殊群体客户购房,房产税的免征条件有哪些?

1.在沪军官家庭购房:免征房产税

2.在沪就读博士家庭购房:免征房产税

3.公司名义购入的房屋,在持有期间,仍需每半年缴纳房产税,房产税计算方式(客户自主选择计算 方式): (1)计算方式一:购入的核定价×80%×1.2%; (2)计算方式二:月租金×12%×月数。

以上是房屋买卖需要缴纳的税费。房产税的政策会复杂一点。有错误欢迎大家指正讨论哈,不懂的可以问我。

税费是国家财政重要组成部分,交税是公民应尽的义务。修桥,铺路,治水,国防,民生等国家大计和我们交的每一分税息息相关。积极交税,同时也享受国家优惠政策,不错交,不多交才是大家正确的纳税姿势。希望大家都能合理规划买卖房屋的税费。

(以上税率以上海市为例,全国各地或有不同,仅供大家参考。具体税费计算有很多细节。另外,政策也在不断更新,税费也会发生变化。)

相关文章

猜你喜欢

今日头条

图文推荐