2014将出台房产税法细解房产税立法两大难点(税基-税基)

来源:网络整理 2022-08-03 13:02:51

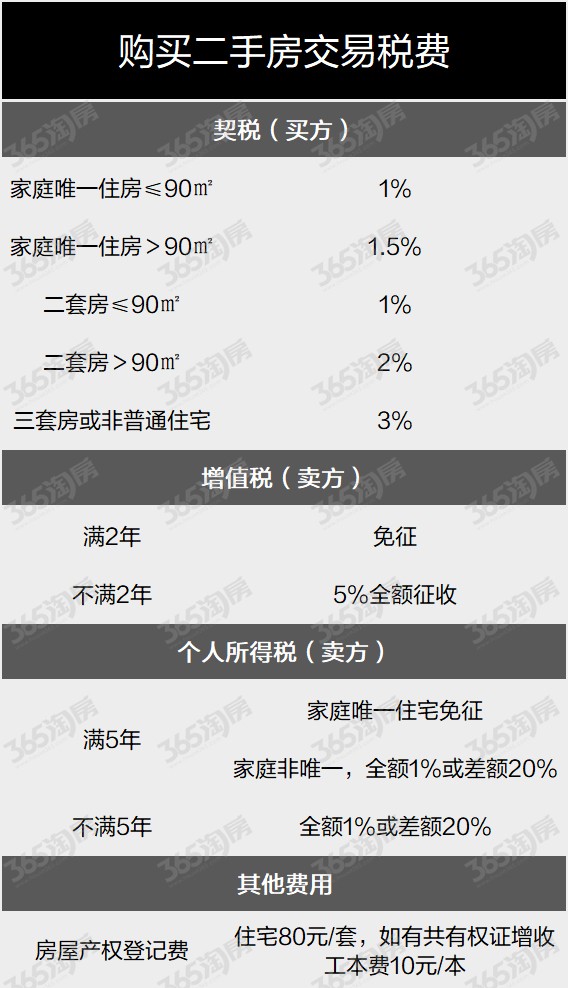

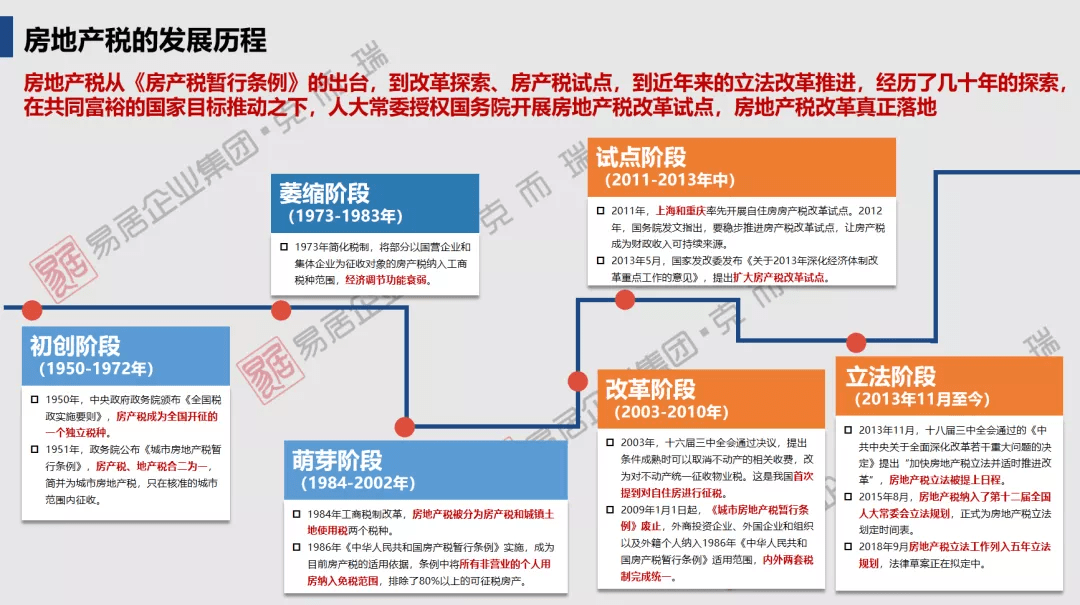

2014将出台房产税法细解房产税立法两大难点自2011年上海、重庆实施房产税试点以来,关于房地产税立法的消息就从未停歇过,财政部、国家发改委等部委官员也多次表态,要扩大房地产税试点范围。在十八届三中全会的最终《决定》里也明确提到要加快房地产税立法并适时推进改革。在日前召开的“第三届首都金融财税法论坛”上,国家发改委法规司行政复议处韦大乐处长介绍,全面落实十八届三中全会提出的财税体制改革方针,涉及一系列财税立法和修法任务。2014部法律,包括《房产税法》和《环境保护税法》。温馨提示:更多买房资讯、优惠请关注成都吉屋网日中国国家税务总局原副局长许善达在济南表示,推进房地产税的立法有两大难点。一方面,随着时间的推移,土地价值在升值,而房屋在贬值,税基难以统一;另一方面,土地属于国有,而房屋属于私有,一个统一的税如何对两个不同的纳税主体征收,也是一个重大的挑战。2014将出台房产税法细解房地产税立法两大难点【税基】税基即“课税基础”,具体有两种含义:1、指某种税的经济基础例如,流转税的课税基础是流转额,所得税的课税基础为所得额,房产税的课税基础为房产等等。选择税基是税制建设上的一个重要问题。选择的课税基础宽,税源比较丰富,这种税的课征意义就大,否则,税源不多,课征意义小。

2、指计算交纳税额的依据或标准在税基为实物量时,税率多为定额税率,在税基为价值量时,税率多为百分比形式的比例税率或累进税率,如果实行累进税率,随着税基的增大,税率也不断提高。有时税基与征税对象数量是一致的,即税基直接是征税对象数量的某种表现形式。如,所得税税基及征税对象的数量都是所得额。有时两者又是不一致的,前者只是后者的一部分,而不是全部。如对企业所得征税时,征税对象数额是全部所得额,税基则是从中作了一些扣除之后的余额。选择税基在结构上要同税源分布相适应,尽量选择那些税源较为广泛、充裕的课税对象,作为主导税基。同时,根据税源变化,适时调整税基结构。【纳税主体】纳税主体房产税立法论文,是指税收法律关系中依法履行纳税义务,进行税款缴纳行为的一方当事人。纳税主体的权利1、延期纳税权。2、申请减税、免税权。3、多缴税款申请退还权。4、委托税务代理权。5、要求税务机关承担赔偿责任权。6、申请复议和提起诉权。纳税主体的义务我国《税收征收管理法》规定纳税主体的义务包括:1、依法按期办理税务登记、变更登记或重新登记。2、依法设置账薄,合法、正确使用有关凭证。3、按规定定期向主管税务机关报送纳税申报表、财务会计报表和其他有关资料。4、按期进行纳税申报,及时、足额地缴纳税款。5、主动接受和配合税务机关的纳税检查,如实报告其生产经营和纳税情况,并提供有关资料。6、违反乘法规定的纳税人,应按规定缴纳滞纳金、罚款房产税立法论文,并接受其他法定处罚。

相关文章

今日头条

图文推荐