加快推进房产税改革试点工作,并逐步扩大到全国的理念

来源:网络整理 2022-08-03 13:02:48

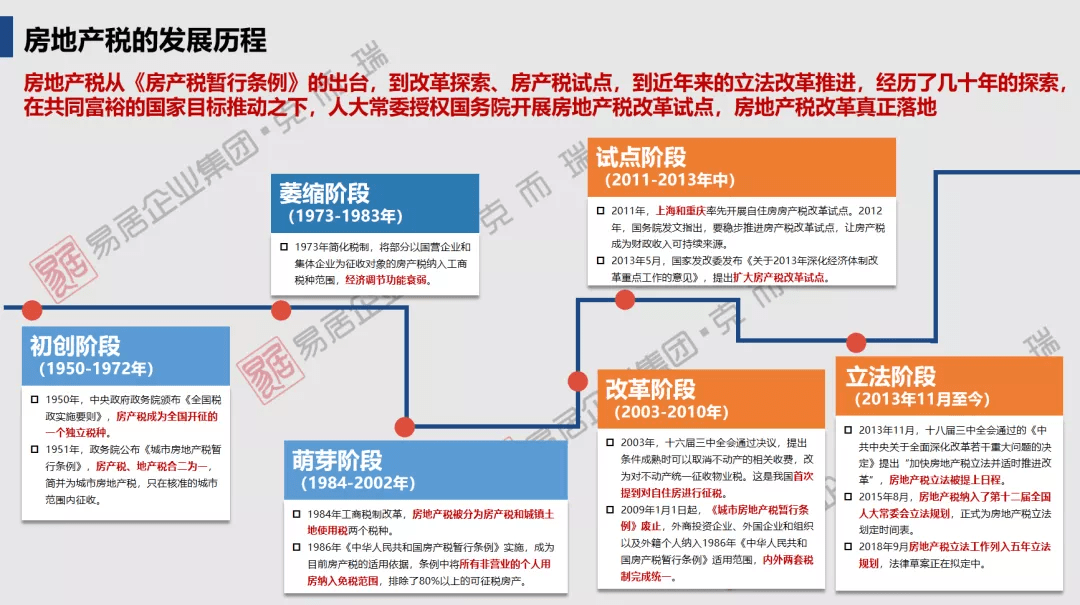

近些年来,为了抑制房价的非理性增长,国家相继出台了一系列强有力的调控措施,在新一轮遏制部分城市房价过快上涨的调控中,首次提出了“加快推进房产税改革试点工作,并逐步扩大到全国”的理念。2011年1月

近些年来,为了抑制房价的非理性增长,国家相继出台了一系列强有力的调控措施,在新一轮遏制部分城市房价过快上涨的调控中,首次提出了“加快推进房产税改革试点工作,并逐步扩大到全国”的理念。2011年1月26日“新国八条”楼市调控政策出台后,28日起重庆和上海作为试点征收房产税,至此房产税正式进入税收体系。

所谓的房产税(亦称房屋税),是指以房产为征税对象,按照房屋的计税余值或者租金作为计税依据,向财产的所有人征收的一种财产税。房产税作为政府调控房地产市场的重要调控手段,对规范市场秩序,调控房产价格,实现房产资源的有效利用具有重要意义,同时能够增加地方政府的财政收入,对于缓解地方财政危机有一定积极作用。然而,房产税的开征不仅在制度设计上存在诸多缺陷,在试行的道路上更是举步维艰。这都使房产税饱受社会争议,不得民意,无法发挥其预期功能。

国家征收房产税的主要目的在于通过增加房产持有环节的成本来打击囤房的行为,抑制房产投机,稳定房产价格,提高房屋住宅率。以此达到国家调控房地产市场的目标。但事与愿违,房地产制度设计的偏失使其不能有效地发挥其作用,某种程度上阻碍了征收房地产税目标的实现。笔者就以下几个方面来说明:

第一,征收对象的范围仅限于城镇经营性房屋,不包括住宅性房屋。房产税在本质上是财产税,是对房产所有人征收一定的税赋,以增加其持有房产的成本,提高投机房产的风险。然而,根据《房产税暂行条例》其征税的对象仅仅局限于经营性的房产,而将住宅用途的房产排除在外,无疑使房产税征收的初衷大打折扣,偏离了其价值取向。不论是经营性房屋还是住宅性房屋都是“一人占多房”的状态,在持有环节上不应区分它们的用途,而当一视同仁。

第二,房产税的征收对象只针对新购的房产,《条例》出台之前已有的房产不在其征收范围内。有老房的有恃无恐,买新房的担惊受怕,同样对房产征收的税,只因政策出台前后而有所区别,实在有失公平公允原则。因为房产较其他财产而言具有很强的稳定性和固定性,房产税的征收就是为了增加房产持有的部分成本,就这个出发点而言,新老房的区别对待是没有合理依据的,如果只是为了技术操作的便利而如此设计的话,不免有因小失大的嫌疑。

第三,房产税制度中纳税人权利的空白,使得房产税征收失去了群众基础。不论是《房产税暂行条例》还是两地改革试点的《暂行办法》中均无有关纳税人权利保障的规定,如此一来纳税人的知情权、参与权与监督权就无从行使,不能较好地参与到税收立法与监督的过程中去,这也成为房产税征收及其改革试点遭受众多质疑和非议的症结所在。如此一来,将房产税的征收变为一种单方行政行为,剥夺了纳税人的地位,有违税收公平的原则。

第四,税收监督的缺位,使得征税主体权利恣意。我国行政诉讼的受案范围不包括对抽象的行政行为提起的诉讼,那作为行政法规和地方政府规章的两个有关房产税的税收法规,被排除在司法审查之外;而关于行政复议有关附带提请抽象行政行为审查的规定,行政复议只审查规定及以下的抽象行政行为,这意味着作为行政立法的《房产税暂行条例》及两地的《暂行办法》再一次被排除在监督的范围之外。

任何制度的产生与发展都是在争议的过程中实现的,房产税制度更是如此。为有效地解决房产税制度存在的问题,发挥税收手段的调控功能新房产税,本文试图通过对房产税上述问题的研究,从而提出可行性的解决方案:

首先新房产税,法律制度建设方面应把房产税征收的对象范围适当扩展,主要是非经营性房屋和旧有房屋。依据房产税的规范意旨,将这两类房屋都囊括在调整对象的范围内,才能达到房产税制度的规范目的。这样的话不仅能显著地增加地方政府在房产税方面的财政收入,也能有效地提高房产的交易率,促进房产的有效利用。因为,持有老房和非经营性房屋的所有人,可能会为了避免缴纳房产税而将多余的房产闲置,从而使闲置房产发挥不了其社会经济作用。最根本的是能够符合法律公平的原则,贯彻法制精神,发挥税收作为国家宏观调控手段的功能,强化其对房地产市场的宏观调控、抑制投机和遏制房价过快上涨的作用。

其次,保障纳税人知情权和监督权。建立与完善房产税的立法信息公开制度,公开立法过程,确保纳税人的知情权,同时要建立房产税支出情况的定期公布制度,以及支出审计情况公布制度,利用多种信息手段及时向纳税人公布。纳税人的监督权的保障方面,国际通用做法是建立纳税人诉讼制度,当纳税人对其所纳的税有争议时,可向法院提起诉讼,由司法对其合法性进行审查。我国在房产税立法中,可以尝试建立纳税人诉讼制度,在强有力地保障纳税人的监督权的同时还能建立对税收的司法监督。

再者,实行行政审查和司法审查两步走策略。扩大行政复议附带抽象行政行为的对象范围,将行政立法中规定及以上的抽象行政行为囊括其中。司法审查这部分,就如前面提到的,可以考虑建立纳税人诉讼制度,实现司法对税收的监督。行政审查和司法审查都是法制建设层面,关乎我国法律体系、权力分配和部门设置等众多方面,这种局面的实现不是一蹴而就的,需要从长计议、循序渐进,但若建成此种模式,无疑是我国建设法治社会的过程中历史性的进步。

房产税的征收作为国家调控市场经济的手段之一,发挥着非常重要的作用,而如何让这项措施的实施达到预期的效果才是关键环节。除了上文提到的,房产税的征收仍存在许多阻碍因素,殷切期望房产税能克服自身缺陷和外部不利因素实现自身价值。

相关文章

猜你喜欢

今日头条

图文推荐