行业报告称抵押贷款市场对气候风险毫无准备

来源: 2021-09-24 16:06:04

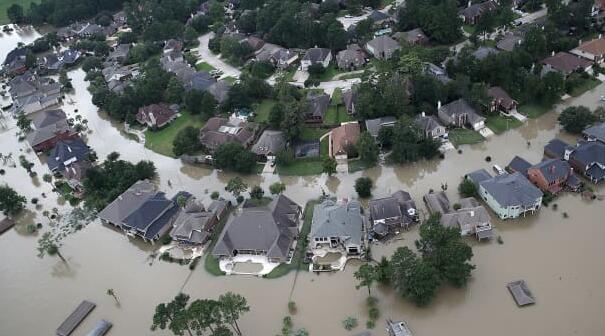

创纪录的降雨、洪水和野火是气候变化给美国房地产市场带来的风险上升的例子。

根据抵押银行家协会美国住房研究所的一份新报告,抵押贷款人和投资者不仅没有准备好降低风险,甚至还没有准备好衡量这种风险。

“他们急于弄清楚该怎么做,但不知道去哪里寻找。他们毫无准备,但不再没有意识到,”该报告的作者、房地美前首席经济学家肖恩·贝克蒂 (Sean Becketti) 说。

住房融资涉及众多利益相关者,包括消费者、房东、房屋建筑商、评估师、抵押贷款发起人和服务商、保险公司、抵押贷款投资者、政府机构以及政府资助的发放抵押贷款的企业(房利美和房地美)。这意味着气候变化将对一条长长的金融线施加巨大压力。

气候变化不仅给国家洪水保险计划带来了更多压力,还可能增加抵押贷款违约和提前还款风险,引发出售给 GSE 的贷款类型的逆向选择,增加房价的波动,并产生显着的气候报告称,迁移。

例如,通过 GSE 将贷款证券化的贷方可能会面临额外的陈述和保修保险费用,其中涵盖了大型金融交易中的违约或担保,以及随着 GSE 为应对气候变化而修改其要求的更高风险。

更具体地说,GSE 可能会要求贷方进行额外的尽职调查,以确定是否需要洪水保险,而官方洪水地图的更新滞后可能会迫使贷方纳入有关洪水风险的其他信息来源。因此,可能不允许 GSE 为洪水风险较高的房屋购买贷款。

此外,国家洪水保险计划正在进行重大改革,这将改变房主的定价。这将影响房屋价值,从而影响支持这些房屋的抵押贷款的价值。

目前最大的问题是抵押贷款利益相关者的不确定性。

“他们最想知道下一步该怎么做。没有任何影响抵押贷款市场公司的规则变化,但他们正在考虑中,“贝克蒂说。

气候止赎危机?

今天,抵押贷款市场严重依赖保险业来衡量其风险。

但大多数抵押贷款行业风险模型都关注信用和运营风险。

“在风险建模的情况下,抵押贷款行业仍然主要考虑财产和伤亡风险方面的保护,这些风险由保险公司承保和定价,”Calibre Home Loans 首席执行官 Sanjiv Das 说。“该行业对气候风险的建模并不多,主要依赖于 FEMA 或保险公司的模型。”

但由于过去几年创纪录的自然灾害数量,联邦紧急事务管理局已经承受了很大的压力。如果 FEMA 改变它将支持的内容,抵押贷款机构可能会蒙受损失。

此外,因自然灾害而流离失所的借款人可能会拖欠住房贷款。

2017 年休斯顿哈维飓风过后,抵押贷款行业的领导者警告说,由于风暴淹没了休斯顿地区近 100,000 所房屋,因此存在潜在的气候止赎危机。在哈维联邦政府宣布的灾区,80% 的家庭没有洪水保险,因为它们通常不容易发生洪水。CoreLogic 的数据显示,受损房屋的严重抵押贷款拖欠率上升了 200% 以上。

估计违约成本是银行、贷方、投资者和抵押贷款服务商评估盈利能力以及贷款损失准备金和经济资本的核心。

“如果气候变化导致的增量违约对这些利益相关者中的一个或多个产生重大影响,监管机构和投资者可能会要求这些利益相关者量化这些增量违约的影响,并衡量这些估计对关键假设的敏感性, ”贝克蒂在报告中说。

最后,已经要求贷方提供有关气候风险的更多信息的抵押债券投资者也可能退出,使抵押贷款市场的流动性减少。

本周,美国证券交易委员会发布了一封致上市公司的信,要求它们向投资者提供有关其气候风险的更多信息。这封信详细介绍了气候灾害带来的物理和财务风险,以及与气候相关的法规或商业模式变化带来的风险。虽然它没有指明接收它的具体公司,但银行业很可能是接收者。

问题是,我们如何最好地衡量这种风险?虽然现在有一个新的家庭手工业公司衡量美国企业以及房地产市场的气候风险的各个方面,但没有针对投资者的标准风险衡量标准。

“投资者已经为违约和严重程度建立了复杂的风险模型,但在分析上帝的作为时却是新手,”美国抵押贷款金融总裁比尔达拉斯说。

“今天,投资者通过不购买贷款来避免这些潜在风险。随着火灾、飓风、地震、火山爆发和洪水变得越来越普遍,投资者将不得不更多地充当精算保险公司而不是抵押贷款机构,以便建立考虑天灾的风险模型,”他补充道。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章