当今社会房子了,怎么贷,贷多久,成为我们关注的目标

来源:网络整理 2022-07-14 10:05:59

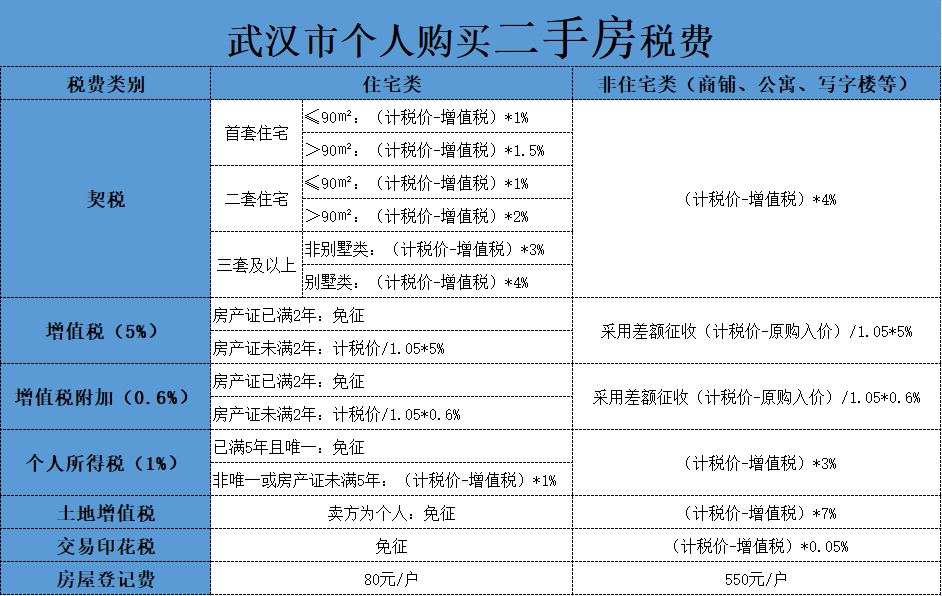

当今社会讨论最广泛的话题可能就是房子了,买房即要贷款,窃以为全额付款的家庭是极少部分,而且也完全没有必要。所以贷哪些款,怎么贷,贷多久,成为我们关注的目标。我们先要明确2个基本概念,什么是公积金贷款,什么是商贷。

公积金贷款是要连续1年以上正常缴存公积金,且账户总额超过10000元的职工可享受的低息贷款方式(上海)。一般没有补充公积金的可以贷款30w(个人),有补充公积金的可以贷款40w,最高贷款年限30年。

问题1. 如果我公积金账户里有1w,那再可贷款30w,是不是买房的时候一共可支配资金是31w呢?

答:错。可支配资金仍然是30w,至于你账户里原来的1w是通过年充或者月充的方式来抵扣你的30w公积金贷款。

解析:如此一来出现了一个很极端的情况,如果我公积金账户里有30w,怎么办?很简单,国家仍然贷款给你30w,然后你可以选择贷30年,然后通过年充(4月或9月)的方式一次性提前还款。为什么贷30年,是因为无论你贷款多久,第一个月必须自己倒贴现金进去(银行规定)。如果贷款30年,则为1520元/月;如果贷款1年,则为25545元/月(请自行百度“房贷计算器”)。 再加上担保费5000.也就是说,如果你想把自己的公积金取出来,也至少要交1520+5000的利息给国家。再次强调,这30w是你本人的劳动所得。

问题2. 考虑到通货膨胀,我想贷满30年可以吗?

答:基本不可能。国家按照房龄严格区分贷款年限,只有一手房或期房才可能贷满30年,2手房(在上海看来是绝大多数)最多贷款上限是15年。

解析:这样一来,就逼着你用自己更多的资金去填补公积金漏洞,以解他们的燃眉之急。

比起公积金的无耻,商贷虽然利率高,倒也明码标价。收入证明所开具的金额必须为家庭总负债的两倍以上(例如:每月月供金额为1000元,夫妻双方出具的收入证明之和≥2000元以上);现行利率为6.55%,首套0.85倍为5.57%,二套1.1倍为7.21%。再次强调,每月月供。

对于公积金和商贷有了一个初步的了解以后,我们可以切入正题了。除了公积金贷款,和商业贷款外,其实还有一种贷款方式,那就是借。

问题1. 问谁借?

答:对于小城市,房价必然不会很高,很多年轻人的商贷也就30w以下。这个时候大可动用父母的关系,问亲戚朋友各借5w,打好欠条。

问题2. 怎么借?

答:既然是借,那也不能让你的债权人失望,所以给出的都是银行贷款利率。换一句话说,商贷给出5.57%,那你一样给出5.57%的年利率,一年一结(没有人愿意一个月一结)。而对于同期的银行理财一年下来有5%的收益已经算相当不错了,所以对于债权人而言,他也能有更高的利息收入,对于我个人而言,这些钱我情愿送给亲戚朋友,也不送给国家,何乐而不为呢?

这样的好处是:

1.你完全可以把每个月的资金投入理财,最简单的,货币基金,保证年收益4%没问题,再者可以买点基金公司的理财,5%收益没问题。更胜者,你可以去炒股票,做网贷等高风险理财,这样你的年化收益将远远高于5%。也就是说,你将要付出去的利息完全可以通过自己理财获得,这样少了一大部分压力,甚至还可能有盈利。如果商贷的话,每个月的资金就被定死了,就少了这一大部分利息收入。

2.撇开利息,哪怕你存活期,也有一个极大的优势,那就是资金的流动性。谁能保证自己每个月没个意外支出?亲戚朋友结婚,生病,都是要掏钱的货色还买房贷款,如果商贷卡的太死,那么这些事情就完全无法应付了。那么额外支出的资金怎么补足呢?很简单,通过年终奖来补,这样你仍然可以支付给债权人利息,你自己也能有足够资金的周转。

说完借贷,我们再说说公积金的贷款方法,里面的道道也很多。

由于个人和企业每个月均会给自己的公积金账户里充一定的金额,所以尽可能的利用里面的金额进行还贷,切忌用自己额外的资金填入公积金账户。有人说只要在能力范围内,我情愿尽可能多还,因为利息更少。我这是一种高尚的爱国行为。为什么呢?因为你和你的企业还是不停的在给你的公积金账户充值。如果你提前还掉,那么以后那些充值你完全没办法取出,于是会被用来作为维稳资金,用于慈善事业等等,直到你退休才能取出。但问题是,放在公积金账户里最多只有2%年息,等你退休这些钱最多也就买2双袜子,请问这种爱国行为是不是值得提倡呢?

所以我坚持认为,尽可能的延长公积金贷款时间,虽然利息会增加很多。但请牢记,货币也不停通胀,最关键的是,你根本无法取出公积金。所以请尽可能的使用里面的每一分钱,最后一个月还款后公积金账户为0才是用到极致的一种象征——除非你有着完善的计划,多少年后会置换房产,那样你可以提前还款。但万变不离其宗,请务必保持最后一个月还款后公积金账户为0。

那是不是我拖的时间越长越好呢?答案也是否定的,这需要通过具体情况计算贷款多久才是最优解。以我认识的一个朋友为实例:她最近在上海中环买了一套2室2厅的二手房,95m2。跟她老公共同公积金贷款60w。她公积金账户有4w余额,她老公有6w余额,总计10w。她每个月个人+单位公积金总和为1820,她老公个人+单位公积金总和为1540,总计3360. 如果将每个月的还款压在3360里,并尽可能接近,那么就是我上文所述尽可能保持最后一个月还款后公积金账户为0的措施。我们选择月充的方式还贷,理由很简单,我们没有明确计划什么时候再次置换房产,所以用足公积金。

根据房贷计算器一年一年尝试,最接近的是贷款25年,3335/月。那么是不是最合适的贷款年限是25年呢?答案是否定的,因为我们忘记考虑原本就存在于公积金账户里的10w资金,所以可以相对减少贷款年限。计算方法为:

公积金余额/(月还款金额-月公积金缴存)=借贷时间

由于月还款金额和借贷时间有一一对应关系,所以我们依然可以通过房贷计算器一年一年迭代。假设还贷时间为20年,则100000/(月还款金额-3360)=240月,得出月还款金额为3739/月,而实际20年的还款金额为3796/月,超出预算。把3796/月重新代入公式,得出实际还款时间为229个月还买房贷款,换一句话说从第229个月开始要自己掏腰包充公积金,这种情况属于计算失败,于是重新迭代。

最后通过迭代得出还贷时间为21年,合计252个月,月还款金额为3685/月。代入公式,可以得出实际还款时间为307月,超出我们假设的21年,并无限接近,那么我们可以认为迭代成功。

那么按现在的情况是不是贷款21年是最佳贷款年限呢?答案依然是否定的。因为计算完全是静止的,没有考虑到个人发展和通货膨胀。简单的讲,个人的工资肯定是随时间增长的,所以可以根据自己的情况再减去1到2年贷款时间更为贴切。例如对于她而言,我个人认为最佳的贷款年保守点为19年,激进一点为18年。

最后依然想问,我如果站在她的角度,是不是贷款19年是最佳贷款时间呢?答案再次是否定的,原因很简单,她买的是二手房,最高贷款年限是15年。所以自己再怎么算都算不过国家,因此,这样的算法就是在能力范围内尽可能的谋划更多的利益。但上述计算方式依旧通用,请将要买房的姐妹们自行计算,最大最合理最优化的使用公积金贷款。

总结:

1.在条件允许的情况下,尽可能借外债,不要商业贷款。

2.对自己没有约束力,没有计划理财的姐妹,还请老老实实商业贷款,也当每月定存了。

3.公积金贷款请根据实际情况和公式:

公积金余额/(月还款金额-月公积金缴存)=借贷时间 自行迭代最佳贷款时间。

4.除非你有精确的计划在还贷之后立马置换房产,否则请务必选择等额本息月充方式进行还贷,尽可能保持公积金最后一个月还款后账户余额为0。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章