个税改革方案已完成:以家庭征缴教育费用纳入抵扣初看起来

来源:网络整理 2022-06-30 09:07:04

这是好久之前看到的新闻了:个税改革方案已完成:以家庭征缴 教育费用纳入抵扣

初看起来,这是个很好的政策,毕竟个税的抵扣意味着一定程度的税收减免。然而,如果仔细考虑,个人认为这可能并非一个好的政策。

1、为什么要推行这项政策?

政府提出这个政策,目的首先可能是增加教育支出,进而提高我们国家的人力资本。人力资本对经济发展的作用已经无需赘言。我想这可能是政府提出这个政策的首要目的。

其次,政府可能希望通过这个政策提高生育率。前段时间政府放开二胎,鼓励生育已经是有目共睹了。然而,正如大量报道和分析所说的那样,虽然放开了二胎,很多人不会选择生二胎,其中一个很重要的原因是生二胎的成本,特别是子女的教育支出负担非常沉重。政府也有可能寄希望于这个政策,刺激生育率。

然而,就像下面我们会分析的,如果没有完备的制度设计,甚至是配套的其他制度设计,一方面这项政策可能会加剧社会的不平等情况,而另一方面,刺激生育率的目的可能并不会达到。

2、哪些人会获益?

既然是针对个人所得税的改革,那么获益的群体当然是缴纳个人所得税的主体。可是这个群体到底有多大呢?

从2011年开始,个人所得税的起征点提高到3500元。这个数字对于生活在大城市的人来说似乎并不算多,然而如果放在全国,这实际上是一个相对较高的数字。

为了大体估算个人所得税的缴纳主体到底有多少,我使用中国家庭追踪调查(CFPS)2012年的追访数据做了一个简单的估算。CFPS调查覆盖了中国25个省份,这25个省份的人口占全国总人口的大约95%,因而可以算是一个比较有代表性的样本。然而这个抽样也并非没有问题,比如这个调查给上海、辽宁、河南、甘肃、广东这五个省、市以更高的权重,特别是上海,权重远远高于其他身份。由于上海、广东的收入水平高于其他省份,因而有理由相信,这个调查设计可能高估了收入水平。

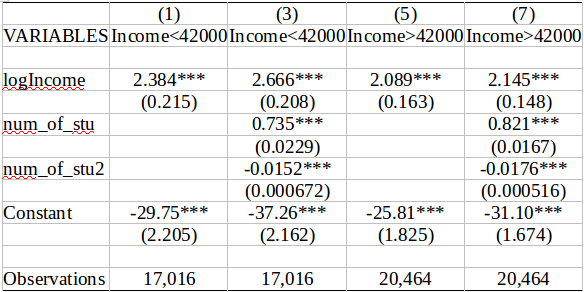

那么调查数据中需要缴纳个税的人数有多少呢?在样本总共35165人中,共有1796个人的收入达到了42000(=3500×12)的水平,即根据个人收入计算,共有5.11%的人能够达到个人所得税的起征点。由于样本中统计的是16岁及以上成年人的信息,根据2010年的人口普查,我国16岁以上的人口为10亿9346万人,如果按照5.11%的比例计算,可以得到我国的纳税人口大约为5587万人。

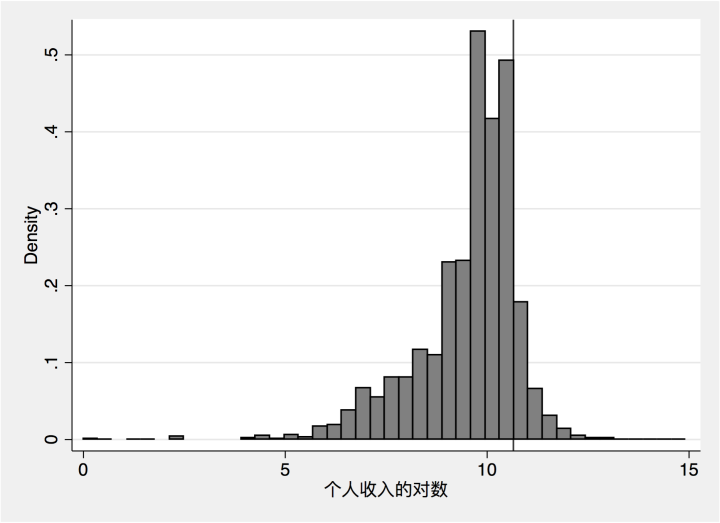

注意这其中有大量出于种种原因没有收入的家庭,而即使只考虑有收入的家庭,纳税人口也不过只占样本总数的12.32%。下图给出了有收入的家庭的对数收入分布图,其中竖线标示的为42000元的个税起征点。

可见,只有少数的人口是落在竖线右边的。而不可忽略的一点是,数据中的收入是指的个人全部收入,而并不是所有的收入都应纳入征税范围,或者由于我们国家不完善的个税征收机制,有些收入并没有纳税。结合这个调查的抽样设计,可以几乎肯定的是,5.11%的数字应该是大大高估了纳税人口。

而实际上,一个比较可靠的数字来自于新闻报道【1】,纳税人口其实只有2400万,可见以上的估算过程的确高估了纳税人口。

那么为什么知道了纳税人口还要使用CFPS估算纳税人口呢?因为我们其实更关心有多少家庭是缴纳个税的。根据新闻报道,这次的个人所得税改革将改为以家庭为个税征税主体。如果政策如此制定,那么以上的5587万或者2400万就没有太大意义。经常出现的情况是,家庭中一个人收入很少,而另外一个收入很高,因而征税的家庭可能是高于5.11%的。

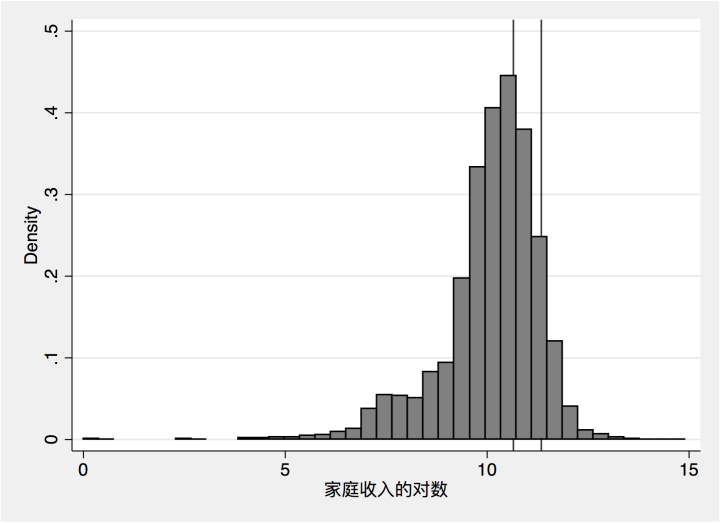

我们在样本里计算了家庭中是否有人达到42000起征点这个变量,只要有一人能够达到缴纳个税的标准,那么这个家庭就被计算为纳税家庭。据此计算,样本中共有12.34%的家庭达到了这一标准。下图是总收入大于0的家庭总收入的对数的分布图:

其中左边一条横线代表42000的单人个税起征点,而右边一条竖线代表84000的两个人个税起征点之和。我们不知道征税主体改为家庭之后起征点该如何计算,但是非常有可能在这两条线附近。图上可见,落在这两条线右边的家庭仍然不是多数,况且这张图排除了没有收入的家庭。

而基于同样的逻辑(抽样原因及收入的计算),就像基于此样本计算的5587万人大大高估了真实的2400万人一样,12.34%这个数值应该也是大大高估了纳税家庭的个数减免个税是什么意思,实际缴纳个人所得税的家庭应该达不到这个比例。

如果以上的估算成立的话,能够享受到教育费用抵扣这个政策的家庭可能只占全国家庭的10%不到,而这些家庭又是我们国家相对富裕的家庭。

3、政策会导致什么结果?

如果不是所有的家庭都在缴纳个人所得税,一个很自然的想法是,缴纳个人所得税和不缴纳个人所得税的家庭在教育支出行为上是否有所不同?

中国城镇住户调查(UHS)对于教育指出有比较详细的数据,我在这个数据库里面看了一下教育支出的一些特征。

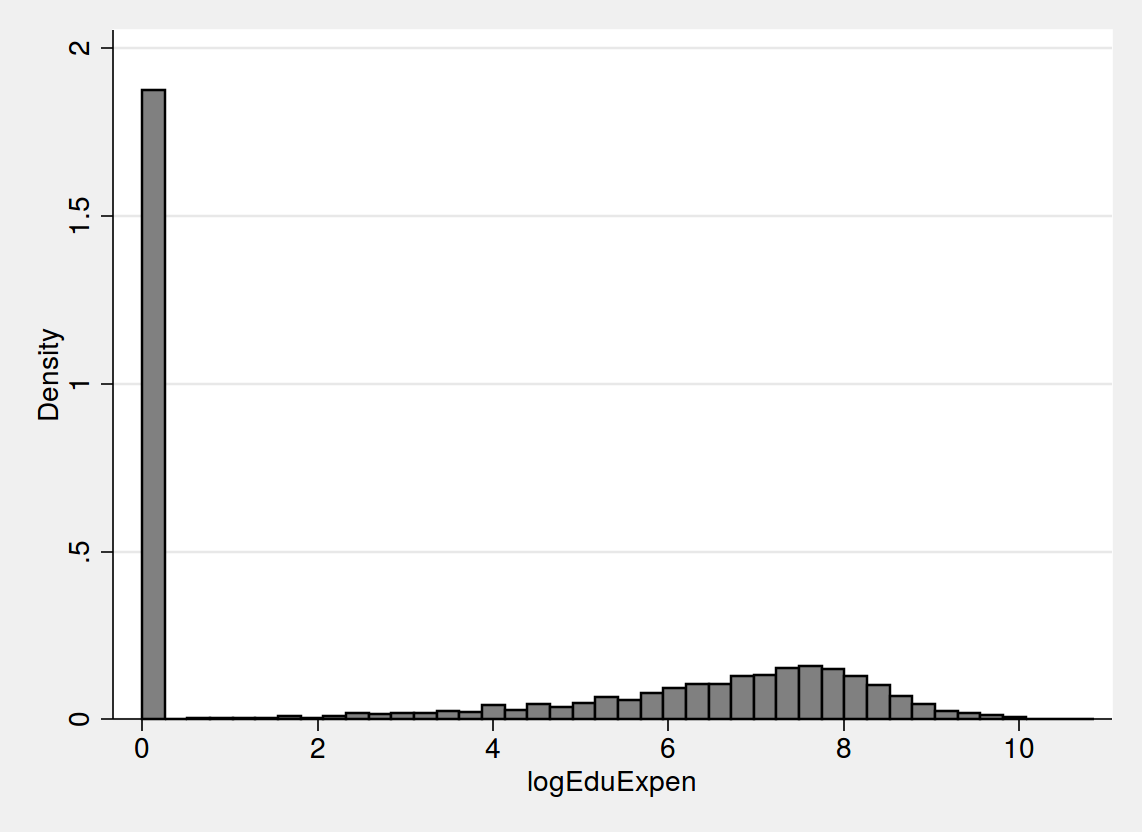

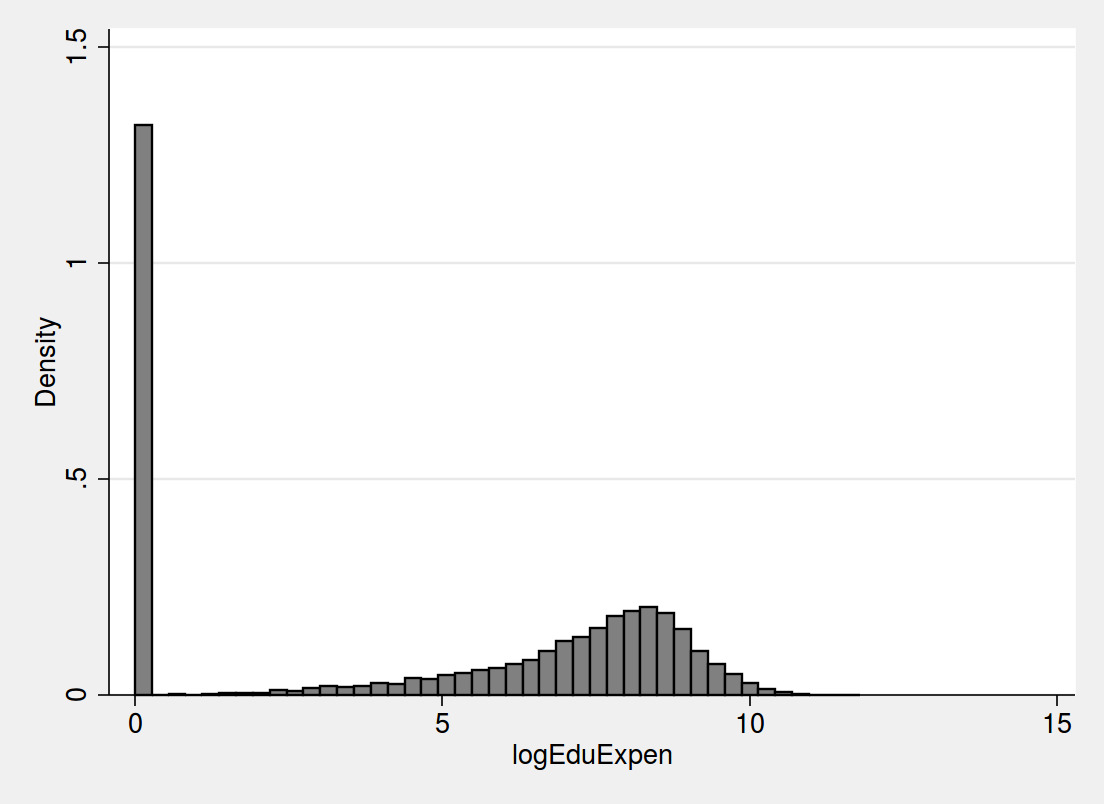

首先我们来看一下分布情况。我将样本中的家庭粗略的分为两组:收入大于42000和小于42000。当然,这并不是严格的是否缴纳个人所得税的测度,所以我们只能用这个分类看一下大体的pattern。此外,为了作图和计算的方便,教育指出的对数指的是log(1+教育支出)。

下面两张图分别是两组家庭的教育支出对数的分布(2009年):

可以看到的是,低收入家庭组有更多的家庭是完全没有任何教育支出的,而仔细观察坐标轴,低收入家庭平均而言有更低的教育支出。

因而单单从扩展边际(extensive margin)上来看,这项政策本来更应该让那些低收入的、没有教育支出的家庭受益,然而这部分家庭却恰恰可能享受不到这项政策。

然而这项政策的影响可能不仅仅这么简单。作为直接影响,所得税的扣除影响了家庭的收入,而作为间接影响,所得税的扣除可以通过影响市场价格,进而对家庭的决策行为有更深刻的影响。

所以在这里我们必须知道的是,家庭的教育支出的收入弹性到底有多大?

弹性是一个经济学概念,意味着当收入增加1%时,教育支出增加的百分比。根据弹性大于(小于)1,消费品通常被定义为奢侈品和必需品。弹性小于1的商品,比如粮食等,被称为必需品,意味着不管收入的增加和减少对需求的影响不大;而弹性大于1的商品,比如数码产品,当收入稍微增加时,需求就有很大的改变。

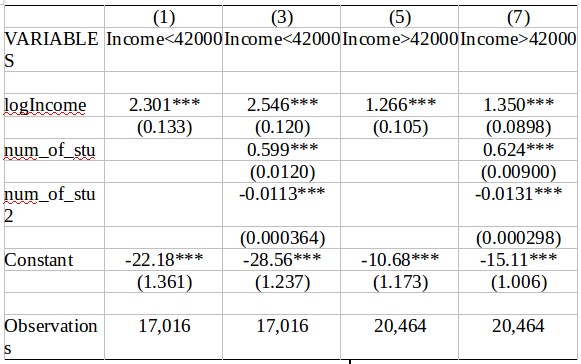

那么不同组别的家庭教育支出的收入弹性是怎样的呢?同样使用UHS的数据,我做了一个非常粗糙的估算。从上面图中可以看到,教育支出有censored问题,所以这里我使用了Tobit模型进行这个估算。在回归中,除了收入之外,由于家庭中有没有小孩在外读书是潜在的影响教育支出的重要变量,我对这个变量及其平方也加以控制。

首先是总的教育支出的结果:

有两点值得注意。首先是,两个组别的家庭教育的收入弹性都大于1,意味着教育支出对于这两组家庭来说,都是奢侈品。

而低收入家庭的弹性大于高收入家庭,意味着低收入家庭的教育支出对收入更为敏感。这也就意味着,同样的财政成本,为了让低收入家庭增加1%的教育支出,其成本比高收入家庭更低。

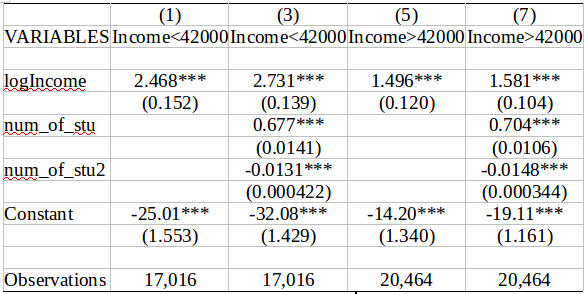

下面我们将教育支出继续细分。一般来说,教材费用是比较固定的,且只有家里有小孩时才需要缴纳,因而排除这个变量,继续看弹性:

我们会发现,所有的弹性的估计结果都变大了,也就是说,非教材的教育支出对收入的增加更为敏感。

我们继续细分,教育支出中大家最关心的莫过于自己和小孩参加各种培训班的支出了。这部分支出的弹性又怎样呢?

这里比较奇怪的是,低收入家庭的弹性变低了,而高手家庭的弹性又一次变高了。

这意味着什么呢?意味着如果高手如家庭的收入增加,将很大可能增加培训班的支出,而低收入家庭则不会。

这里可以想象一下,如果高收入家庭可以得到这部分所得税的扣除,有可能更多的报考培训班,如此一来,各种培训班的价格将会持续上涨,这进一步排除了那些享受不到政策优惠的低收入家庭参加培训班的机会。

也就是说,这个政策让富人更富,穷人更穷。富人可以享受国家的政策优惠,通过各种培训班大力投资自己及小孩的人力资本;而穷人呢?穷人只能享受基本的教育。

这对中国社会的阶层流动性、代际流动性的改善都非常不利。

然而,结果可能还不止这一些。熟悉劳动经济学文献的人一定对所谓的“quality-quantity tradeoff”不陌生。这个理论是说,家庭由于资源限制,会权衡“更多的孩子,孩子的质量更低”和“更少的孩子,质量更高”,再通俗一点,就是家庭会在培养“一个本科”和培养“两个中专”之间进行选择。

如果是这样,提高的教育产品价格将抬高培养一个“质量”更好的孩子的成本,进而导致更低的生育率。

在国家放开二胎,鼓励生育的背景下,不知道这是不是政府愿意看到的结果。也许政府推出这个政策可能是希望鼓励生育,然而很有可能事与愿违。

4、与国外比较

虽然教育费用的个税扣除在国外应用比较普遍,然而忽略国内外的制度背景而盲目学习国外并不一定能够制定出更好的政策。

首先是个人所得税覆盖率的差别。根据估测【2】,美国大约有一半的家庭需要缴纳联邦所得税(Federal Income Tax)。然而需要注意的是,有一半的家庭需要缴纳所得税,并不意味着另外一半人享受不到教育费用抵扣的好处。实际上,另外一半不需要缴纳所得税的家庭,包含着负税率的家庭。负税率意味着,你不仅不需要缴纳所得税,联邦还要通过其他方式补给你钱。根据IRS的官方网站,教育的抵扣是可以给予退税的【3】。这也就意味着,即使数据中看到不需要缴纳所得税的家庭,也能享受到抵扣的好处,甚至很多家庭之所以不用缴纳所得税,正是由于享受了这些抵扣。

那么反观我们的改革,教育费用的个税扣除能不能照顾到我们国家90%的不纳税的家庭?机制该如何设计?如果像美国那样允许负的税率,只有10%的家庭在纳税,而另外的90%的家庭税率为负,政府的净收入到底会有多少?我对此表示怀疑。

其次,在美国,失业保险不仅仅是一项保险,还包含了对于失业人员的培训等内容。政府会为那些失业人员提供培训机会,以帮助他们早日找到工作。然而在国内,失业保险本身都是一项存在感很低的政策减免个税是什么意思,失业之后的补助之低,甚至很多人都不会主动去登记失业,更不要说失业之后的培训。如果一个人失业了,那么他肯定是没有收入了,自然不用上缴个人所得税。而这个时候他可能更需要培训、考试,而这些费用如何体现在教育费用的扣除中?

如果考试费用可以扣除的话,究竟是一个在职的正在考CPA、CFA、FRM的职员更需要钱,还是处于失业状态打算考各种从业资格证的人更需要钱?在配套政策缺失的情况下,教育费用抵扣政策应该如何设计才能保证在职者和失业者公平的享受这个政策?

就像熔断机制一样,外来的政策不一定就是好的政策。虽然教育费用的个税抵扣是国外很普遍的做法,但是任何一项政策都不是孤立存在的,税收政策以及相应的社会保险等政策应该是相互补充、相互促进的。在国内没有完整而又成熟的配套政策之前,盲目学习国外的政策,是否欠妥?

5、结论及建议

通过上面比较粗糙的分析,我们可以想到,教育费用的个税扣除所造成的影响可能并不是单纯的增加了居民的人力资本或者生育率。如果制度设计不当,很有可能会导致中国社会的不平等加剧,社会阶层进一步割裂,而提高生育率的目的,如果有的话,也很难到达,甚至事与愿违。

所以希望政府在实施这项政策时,能够对低收入群体、失业群体等有所照顾。如果一定要学发达国家实行这个政策,那么发达国家的负税率的办法请一并学过来。同时,发达国家的失业保障体系也不容忽视。如此,才能抵消这个政策带来的fuzuoyong

参考资料

【1】/cj/2011/07-01/3149387.shtml

【2】/numbers/displayatab.cfm?Docid=4323

【3】/uac/Tax-Benefits-for-Education:-Information-Center

相关文章

猜你喜欢

今日头条

图文推荐