有些房屋来说首付比例是有差别的吗?法律快车

来源:网络整理 2022-06-16 13:08:29

在有些城市政府出台了相关的限购房屋的政策,目的是为了防止炒房等不良行为的出现。对于购买第二套房屋来说首付的比例是有差别的,那么,2022第二套房子首付多少钱?我相信你一定会对此产生浓厚的兴趣。今天法律快车的小编就带你详细了解有关于此的问题。下面,请看详细介绍。

一、2022第二套房子首付多少钱

二套房首付比例降至三成,二套房首付比例最低为30%。在公积金政策方面,首套房首付比例为20%,对于拥有一套房已结清贷款,再购买普通自住房,最低首付比例为30%,此前首付比例则为60%。

非一线城市首套房首付比例:原则上最低首付款比例为25%,各地可向下浮动5个百分点,即最低20%。非一线城市二套房首付比例:不低于30%。一线城市二套房首付比例:一般不低于50%。

二、二套房公积金贷款政策及期限

二套房公积金贷款政策及期限:1.贷款政策购买

第二套商品住宅房可以继续申请使用

第二套房公积金贷款,但是停止向购买

第三套及以上住房的缴存职工发放公积金贷款。如果之前按揭购买了一套商品住房(住宅类),然后又卖了,现在准备新购一套商品住房(住宅类),申请公积金贷款仍算

第一套。与商业银行不同的是,银行“认房也认贷”,而公积金中心“只认房不认贷”。也就是说,公积金中心只认申请人目前名下房产,不计算其拥有房产和按揭贷款的历史记录。职工的公积金贷款可贷额度不足以支付购买住房所需时,职工可以向受托银行申请商业住房贷款,并由受托银行以公积金贷款和商业住房贷款的组合形式向职工发放。公积金贷款采用抵押担保方式的,借款人(即申请公积金贷款的职工,下同)应以所购买住房作为抵押物。借款人应当和受托银行签订抵押合同,并按本市房地产权登记规定办理抵押登记手续。公积金贷款采用质押担保方式的,借款人或

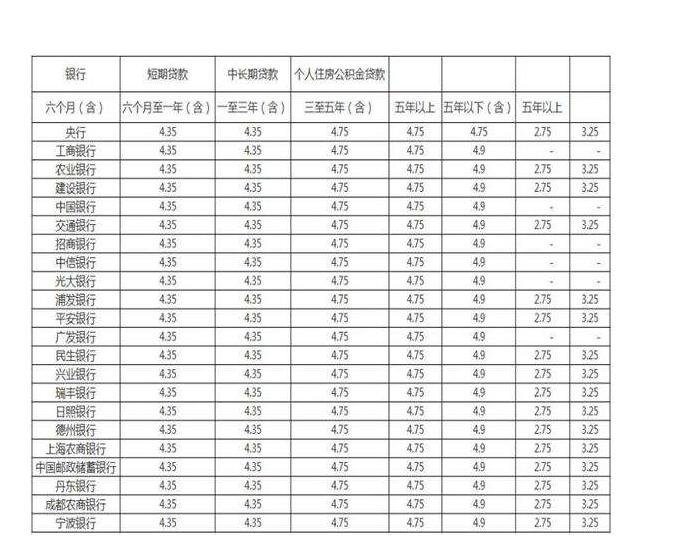

第三人应当提供公积金中心和受托银行认可的凭证式国债、受托银行本行本币定期存单,以及其他依法可质押的权利凭证进行担保。借款人应当和受托银行签订质押合同,并在合同约定的期限内办理权利凭证移交等手续。2.贷款期限公积金贷款期限以年为单位,最长贷款期限不超过30年。职工申请的贷款期限与申请贷款时的实际年龄之和不超过70年。按住建部、人民银行规定的住房公积金贷款利率执行。目前为:五年以下(含五年)的年利率为4.00%;五年以上的年利率为4.50%。

三、如何认定二套房或多套房

1、以借款人家庭(包括借款人、配偶及未成年子女)为单位认定房贷次数。

2、对于已利用银行贷款购买首套自住房的家庭二套首付多少,如其人均住房面积低于当地平均水平,再次向商业银行申请住房贷款的,可比照首套自住房贷款政策执行,但借款人应当提供当地房地产管理部门依据房屋登记信息系统出具的家庭住房总面积查询结果。当地人均住房平均水平以统计部门公布上年度数据为准。其他均按第二套房贷执行。

3、已利用住房公积金贷款购房的家庭二套首付多少,再次向商业银行申请住房贷款的,按前款规定执行。

4、商业银行应切实履行告知义务,要求借款人按诚信原则提交真实的房产、收入、户籍、税收等证明材料。凡发现填报虚假信息、提供虚假证明的,所有商业银行都不得受理其信贷申请。对于出具虚假收入证明并已被查实的单位,所有商业银行不得再采信其证明。对发生上述情况的借款人和单位,商业银行应及时向其所在地银行业协会报告,由银行业协会负责收集上述信息并予以通报,监管部门列入重点检查内容。

往往购买第二套首付的比例要比购买第一套首付的比例要相对于低一些。以上就是法律快车小编的资料整理。希望大家通过阅读以后可以更加清楚了解2022第二套房子首付多少钱这个问题。如果你还有其他的法律问题,欢迎咨询法律快车,我们会有专业的律师为您提供帮助。

相关文章

今日头条

图文推荐