楼市调控倒逼中票发行大跌,开发商“求钱若渴”融资寻找新突破口

来源:焦点研究院 2021-08-23 17:05:17

焦点研究院·融资月报

监测时间:2021年1月1日至7月31日

研究员:张子豪

摘要

2021年7月,针对房地产行业的资金监管依旧从严,房企总体融资规模稳中有升,总体结构保持稳定。但是细分来看,中期票据发行量自四月以来逐渐减少,房企更青睐门槛低,资金灵活的资产支持证券;CMBS/CMBN产品也逐渐赶上供应链产品,与之成为资产证券化产品的“两架马车”。2021年以来出台的各项监管措施让房企在融资压力和流动性压力上均承压,如何以更好的形式获得低成本的资金来源是全行业需要探讨的课题。

融资规模:房企总体融资规模稳中有升,境内债融资总额增长显著

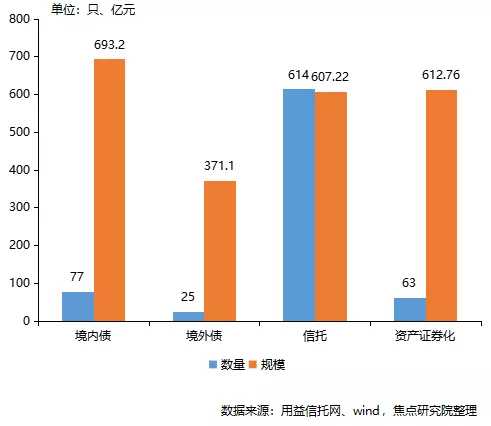

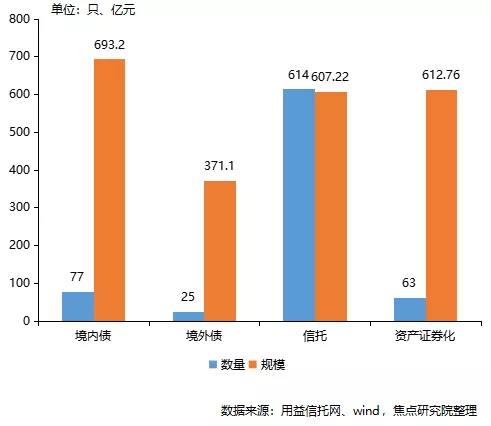

图1:2021年7月房地产行业各渠道融资情况

从行业整体融资规模来看,2021年7月单月房地产企业通过各渠道共融资2284.28亿元,环比增长5.82%,同比增长6.77%。其中,信托产品共发行614只,较上月减少7只,发行规模约为人民币607.22亿元,环比基本持平,同比减少14.93%;境内债共发行77只,较上月增加4只,发行规模约为人民币693.20亿元,环比增长9.39%,同比增长23.15%;境外债共发行25只,较上月减少3只,发行规模约为人民币371.1亿元,环比增长4.42%,同比减少18.81%;资产证券化产品共发行63只,较上月减少7只。发行规模约为人民币612.76亿元,环比增长8.83%,同比增长51.06%。

深入各渠道来看,信托方面,新成立融资类信托产品规模的下降,体现了行业积极遵行监管要求,持续“压通道、控地产”的监管政策执行力度。

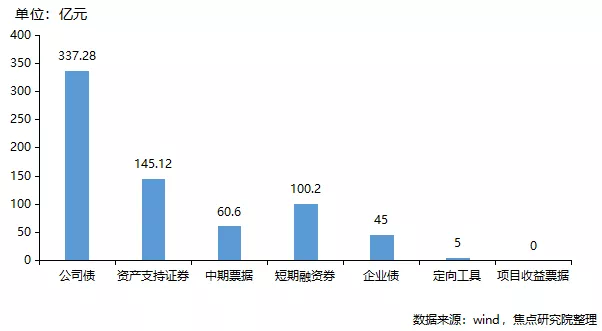

图2:2021年7月境内债分种类融资总额

境内债方面,2021年7月单月房地产企业共发行公司债337.28亿元,占境内债总发行额的48.66%,可以看到公司债依旧是房地产企业使用最普遍的融资产品,同时,资产支持证券也达到了2021年以来发行规模的最高值,为145.12亿元。

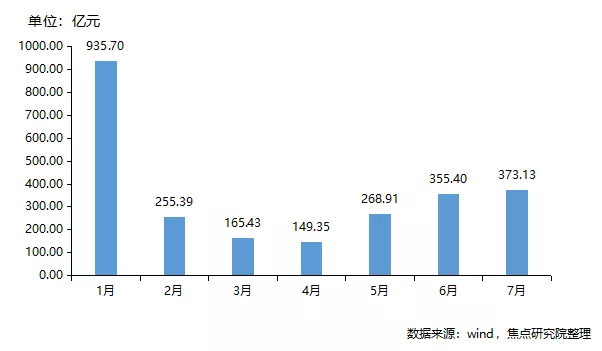

图3:2021年1-7月境外债融资规模

境外债方面,2021年7月单月房地产企业发行总额为373.12亿元,在度过4月份集中偿付压力较大的时段之后,境外债融资总额连续增长。其中规模最大的是首开集团发行的“首开集团 3.25% N20260715”,发行规模约为人民币33.4亿元。

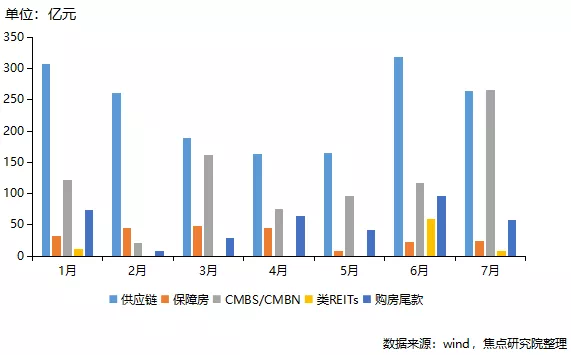

图4:2021年1-7月资产证券化分类别发行规模

资产证券化方面,2021年7月单月,CMBS/CMBN发行规模达到265.82亿元,为2021年新高,并且超过供应链产品成为发行规模最大的融资产品。类REITs产品在经过6月份的集中发行之后,在7月发行总额降低较多。由于供应链产品不占用房企融资额度,CMBS/CMBN产品发行价格较低,流动性较强等特点,可以预见下半年这两类产品仍将是房企融资的主要方式。

融资结构:各类融资结构比重无较大变化,境内债中中期票据占比创新低,资产支持证券正慢慢取代中期票据地位

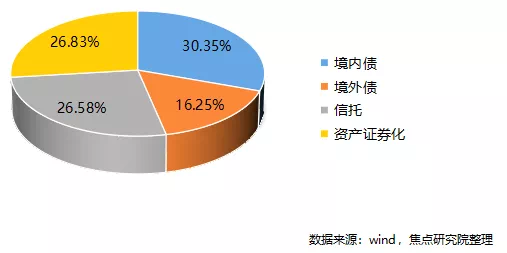

图5:2021年7月融资类别占比

从整体上看,2021年7月单月融资规模占比最大的类别为资产证券化产品,占总融资规模的30.35%,其次分别为信托,境内债和海外债,占比分别为26.83%,26.58%和16.25%。

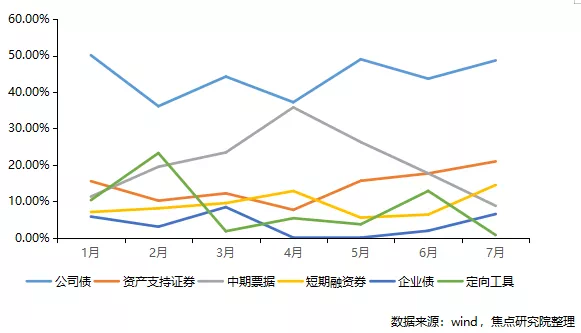

图6:2021年1-7月境内债分类别占比情况

具体来说,境内债方面,公司债持续处于统治地位,发行金额占比持续处在高位;自4月份迎来一波高潮之后,中期票据的发行量持续下降,至7月占比已降至8.74%,为今年新低,这主要由于市场调控压力的达摩克斯之剑一直高悬在房企头上;资产支持证券则逐渐填补中期票据地位,在7月创占比新高,以20.93%成为占比第二的融资工具。在企业信用评级整体有所下降的前提下,门槛较低、资金灵活的资产支持证券更加受房企青睐。

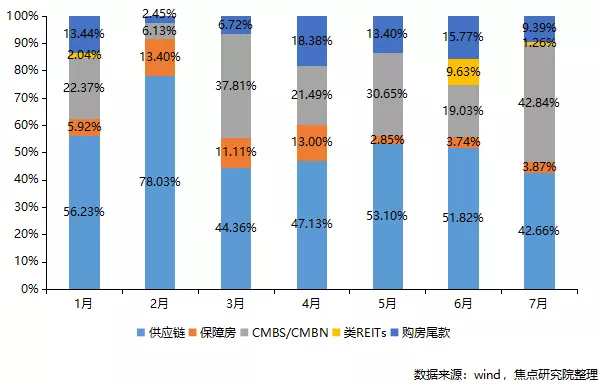

图6:2021年1-7月资产证券化分类别占比情况

资产证券化方面,2021年7月单月CMBS/CMBN占比42.84%,超越供应链产品成为占比最高的资产证券化融资手段。购房尾款类产品占比9.39%,环比下降幅度较大。从结构上可以看到,房企商业类资产证券化产品正在逐渐成为主流。

融资成本:境内外债务成本环比均下降,企业加大发行规模或带动成本降低

从整体上看,2021年7月单月,境内债券融资平均票面利率为4.22%,较上月下降64个基点;境外债券融资平均票面利率为6.00%,较上月下降195个基点。

信托方面,2021年7月单月,信托产品平均年收益率环比上升10个基点,同比下降23个基点。境内债方面,2021年7月单月,公司债平均利率为各种类融资工具中最高的,达到了4.59%。从趋势上看,除中期票据平均利率略有上涨以外,其余各项均有所下滑,主要是由于2021年7月融资规模增长较快,债券利率相应有所下降。

图7:2021年1-7月境外债平均利率

境外债方面,由于美国债市依旧低迷,长期利率可能会有降低趋势,发行成本受此影响降至全年最低水平,平均利率水平为6.00%。

融资期限:境内债短期债券占比增大,房企短期流动性压力有所上升;境外债因市场预期降低平均期限缩短

从整体上看,2021年7月,信托融资平均期限为1.61年,较上月下降0.03年;境内债券融资平均期限为3.41年,与上月基本持平;境外债券融资平均期限为2.91年,较上月上升0.28年。

具体来看,信托方面,今年以来单月平均期限总体变化不大,7月份相较上月有所降低,但仍处于正常水平之内。

图8:2021年1-7月境内债期限分布情况

境内债方面,2021年7月单月,期限小于1年(含)的产品占比24.56%,为2021年最高,与此同时,1-3年(含)产品占比21.05%,为2021年最低。伴随债务规模持续攀升,短期债务发行占比增多揭示了房地产企业债务融资结构弱化,房企多靠借新还旧来续接资金,短期流动性压力有所上升。

图9:2021年1-7月境外债平均期限

境外债方面,一年期短期债务和三年期中期债务逐渐成为市场主流,导致近两个月来境外债平均期限有所减少,主要是受部分房企或有触发违约事项,市场信心走低,导致发债期限趋短。

本文内容仅代表作者立场和观点。本文著作权归搜狐焦点所有。未经允许,严禁转载;经允许转载或使用本文时,请注明来源。获得转载授权请联系:focuskf@vip.sohu.com。

相关文章

猜你喜欢

今日头条

图文推荐