原厂并购浪潮下的惯性驱动浪潮正在袭来(组图)

来源:网络整理 2022-08-09 11:08:02

没有太多的预兆,中国本土分销的各种整合传闻已经汹涌而来。短短几年间,大浪淘沙下,分销巨头们要么物是人非,要么城头变幻大王旗,该来的挡不住,不该来的还在沙沙响,这是大动荡下的夺路狂奔吗?

为了说的理直气壮,我先梳理一下最近几年中国大陆的分销并购和证券化事件,通过这些数据的自白,让这些“阵亡”的公司,“升天”的公司,娓娓道来吧。

时间

资本方

被收购或入股或上市

2012年

艾睿电子

合众达(收购)

2014年

武汉力源

鼎芯无限(收购)

2014年

武汉力源、深创投

云汉芯城(入股)

2014年

科通集团

科通芯城香港上市

2015年

利尔达

新三板上市

2015年

上海润欣科技

创业板过会成功

2015年

深圳华强

湘海电子(收购)

2015年

深圳华强

捷扬讯科(入股)

另外,自从本土最大的分销企业科通芯城上市成功之后,给了资本市场和分销企业极大的鼓舞和信心,许多分销企业在通过各种方法,寻找资本化的康庄大道。要么被收购,要么上新三板,要么被迫转型,要么等着沦陷。总体来讲,目前大陆的分销并购和资本化之路有以下几个特点:

一、原厂并购浪潮下的惯性驱动浪潮正在袭来。

最近两年,半导体原厂之间的并购真是大开大阖,惊心动魄。从英飞凌并购IR公司,NXP并购飞思卡尔,AVAGO并购博通华强芯城网,到中国的企业武岳峰成功参与竞购ISSI,这一轮并购浪潮眼花缭乱,而且都是大手笔,说明今后的原厂整合还将持续下去。半导体产业已从开始的寡头重工、到后面的寡头垄断,走到了现在的寡头联盟,并购也是一种寡头联盟。仅2014年,全球半导体行业就发生了472笔并购,涉及金额达310亿美元。进入2015年以来,并购涉及的金额更多、涉及的公司更大、发生交易的速度更快。按照市场研究公司Dealogic的统计,今年半导体行业发生的并购交易价值在800亿美元以上,是近20年来之最。

这样的结果是,夹在中间的渠道资源也将会越来越集中,越来越稀缺。同理,原厂也会重新整合自身渠道,分销格局也将进入持续震荡和洗牌周期。

二、分销渠道盈利能力和生存空间日益被压缩,迫切需要资本的资助和浇灌。

那些被收购和入股的公司,我仔细研究了相关案例和要约条款,很多公司都是笑脸“被迫”接受资本金元援助的,因为这些案例都有对赌协议。云汉芯城,捷扬讯科湘海电子签署的都是对赌协议,三家企业未来3年之内的经营压力实在不低。以湘海电子来说,深圳华强此次收购的溢价率很高,不过交易对方给出了3年3亿元利润的承诺。杨林、张玲、杨逸尘和韩金文承诺在业绩承诺期内(2015-2017年),湘海电子可实现2015-2017年扣除非经常性损益后归属于母公司股东的净利润总和不低于30104.54万元。如果业绩承诺期届满湘海电子未达到累计净利润数,则杨林、张玲、杨逸尘和韩金文须按约定进行补偿。在祝福这些老大们的同时,也请且走且珍惜吧。

合众达曾经是一家非常有特色的本土授权技术分销商,作为一个成立16年,年销售额已经超过5亿人民币的授权分销商,合众达在国内TI的DSP领域地位超然,市场占有率和技术积累资源上保持领先。而买方艾睿电子收购目的是看重了合众达的优质客户,至于团队主力,后来都走得七七八八了,这是国际典型的“简单粗暴型收购”。

三、科通芯城的上市与中国股市的火爆,让资本和分销行业的苦逼变现一拍即合。

对于技术型的分销企业来讲,保持技术优势需要持续积累,这就要求企业保持高额的研发投入。对于以渠道为主的分销商来说,渠道和客户关系是根本,随着竞争环境的日益恶化和激烈,未来的不确定性更大。作为企业的所有者和经营者,公司独立上市,或者被溢价收购,都算是比较成功的运作。所以,本土分销商在未来几年将面临严酷的客户保卫战和争夺战,如果真的有机会上市,或者卖个好价钱,这样的华丽转身也是一个不错的选择。

上海润欣科技,鼎芯无限和杭州利尔达,这是分销领域的“新板爷”,目前来看,算是一种比较成功的自救。上海润欣科技已经成功过会,不出意外,年底将会登陆创业板;鼎芯无限虽然是抱了武汉力源的大腿,但是双方在股市上的获利,更是让人目瞪口呆。杭州利尔达凭借技术和物联网概念,率先登陆新三板,也算是开创了先河。据说,周立功、云汉芯城和部分分销知名企业也已经启动了新三板的计划,不出意外的话,明年我们还可以看到一些新的老面孔。

四、互联网+时代的来临,让分销商看到了通过新商业模式实现梦想的崭新机会。

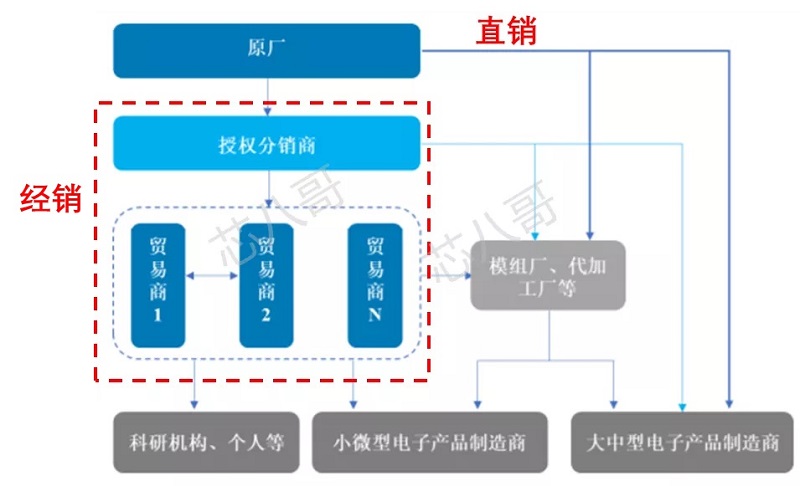

科通芯城是通过元器件电商的故事登陆港交所的,这更是一次互联网商业模式成功的典范,它让很多有实力的分销商看到了一条通往资本化的康庄大道。于是,中电器材整合旗下资源,联合大联大,成立了电商中电港;北高智联合亚讯科技,深美科技成立了猎芯网,华强利用华强电子网,华强聚丰PCB和发烧友,成立华强芯城,打出了一系列组合拳;加上IC交易网的ICGOO,从美国监狱里出来的吴振洲的Rightic,新加坡安达科技的安芯商城。。。仿佛雨后春笋,大大小小的元器件电商旗帜,插满了神州大地。

是什么让分销行业躁动不安呢?又是什么让资本市场闲庭信步呢?而最终又是靠什么来推动分销行业的持续进步呢?似乎没有正确答案,一切都是迷踪步,未来也是信天游。真是这样迷茫吗?我想,大家心头各自早有了对策,只不过不确定,或者不能说,不想说。。。

纵观全球分销历史演变路线,上市和收购从来都是永恒的主题,大鱼吃小鱼的剧情一直都在上演。分销行业的老大安富利为此还专门用PPT来介绍他们是如何通过并购超过50家全球企业,终于坐到第一把交椅的,可以说安富利的发展史,就是一部并购的历史,并购就是安富利的DNA。我们熟知的科汇,晨兴,杨氏,都成了安富利的囊中之物。而艾睿通过对45家公司的收购,成为了今天的分销巨无霸,日本最大的元器件电商chip1stop,Verical,Converge,合众达等,都在金元大棒下俯首称臣。

而大联大(WPG)更是台湾企业学习前两位老大哥的亚洲典范,通过世平收购富威,一路狂野,然后是品佳华强芯城网,凯悌,诠鼎,友尚,大传等等的并购与整合,逐渐成就了亚洲最大,全球第三的分销商。当然,这是一种双向选择,也是一种资源优化方案,值得中国本土分销借鉴。这些都是行业内的整合与重组并购,同时资本也是幕后的无名英雄。当然,也有资本直接跳到前台的,比如作为沃伦-巴菲特(Warren Buffett)领导的伯克希尔.哈撒韦(Berkshire Hathaway)控股公司,就直接收购了目录分销企业Mouser。

我们需要看到的是,本轮半导体分销企业的资本化整合驱动,除了上市企业之外,更多的是被产业巨头们并购,而本土分销企业之间的并购火花并没有发生,这一点,和美国,台湾,日本等差别很大,令人费解,也让人遗憾不已。

我想主要原因有两点,一是本土分销资本运作实力和能力非常薄弱,无法像美国人一样挥舞金元,合纵连横,就连本土最大的分销企业在资本市场获得成功后,即使手拿大把支票,也没有想过做本土的大联大。二是,电子制造业在走下坡路,分销企业的利润越来越薄,而竞争却更加激烈,这导致企业没有办法抽出金钱和精力来进行分销整合。

随着互联网+时代的潮流袭来,中国的半导体分销也开辟了另一种创新商业模式;科通芯城,上海润欣,利尔达的成功上市,使得资本市场的注意力和热度逐渐转移到元器件分销领域。私下里,一些知名的VC也和我接触和交流过,坦白的说,相对于资本市场的直接表白,我更倾向于资本作为幕后推手,推动本土分销企业之间的合纵连横,这样的整合,才有机会诞生一家本土的大联大。

本质上,中国本土半导体分销并不缺钱,这样肥沃而又贫瘠的土地,缺的是发现“大联大”的慧眼,缺的是大开大阖整合的魄力,缺的是共同成就的胸怀,缺的是资本运作的能力。总而言之,缺的不是钙,是从容淡定的任性!!

更多相关分析,请参照:与非网电子分销专区。

与非网原创内容,谢绝转载!

相关文章

今日头条

图文推荐