澳洲审慎监管局主席韦恩拜尔斯只付息贷款的立场和发言

来源:网络整理 2022-06-17 14:08:07

前言

近期,澳大利亚金融界三大高官,即澳财长斯科特·莫里森(Scott Morrison)、澳大利亚审慎监管局(APRA)主席韦恩·拜尔斯(Wayne Byres)、以及澳储行(RBA)行长菲利普·罗伊(Philip Lowe)三人有关只付息贷款的立场和发言引发了广泛关注。

早先在接受采访时,澳财长莫里森表示, APRA出台的限贷新规已经“颇有成效”,可确保澳大利亚过热房地产市场避免出现 “硬着陆”。因此,对于只付息贷款以及其他形式的投资型贷款,APRA可以考虑予以适当放松。

在悉尼召开的“A50澳洲经济论坛”(A50 Australian Economic Forum)上,Wayne Byres则表示,只有在居民负债水平出现下降的情况下才有可能放松限贷规定。

他说:“当更多长期举措开始发挥作用的时候,我们可以修改我们的干预措施。这些长期举措包括借款人偿贷能力严格审查制度、房贷资本金要求、强制性信贷报告等。”

相比澳财长当方面极力支持只付息贷款松绑、APRA主席Byres相对“模棱两可”的发言,澳储行(RBA)Philip Lowe的发言则几乎没有商量的可能。

在近期花旗银行举办的经济论坛上,Philip Lowe说道:“在和同行进行交流过程中,当我说道澳大利亚40%新增贷款的借款人在只付息贷款期限内是无需偿还本金的,他们都表示很不理解,为什么要这么做?我们怎么能够容忍这种现象发生?”

在其看来,只付息贷款的松绑只会累积金融系统风险,因此只付息限贷政策更应成为一项长期的政策。

那么,只付息贷款要不要松绑,到底谁说了算?只付息贷款是什么?为何引来三大金融高官的关注?本文将带着这些问题进行逐一分析。

阅读导航

一、澳洲三大金融机构职责

二、宏观审慎VS 加息操作

三、诸多问题形成的“完美风暴”

四、宏观审慎成效初显

一、澳洲三大金融机构职责

首先,我们来了解一下澳大利亚财政部、澳大利亚审慎监管局(APRA)和澳大利亚储备银行(RBA)三大机构。

基于1997年“金融系统调查”的结果和建议,澳大利亚根据金融业监管目标划分了各个监管机构的作用和职责。

澳大利亚审慎监管局——宏观审慎监管者

在澳大利亚,澳大利亚审慎监管局(APRA)是金融业的监管机构,负责所有吸纳存款机构 (如银行和信贷协会)、一般(或非人寿)保险公司、人寿保险公司和大部分养老金管理公司的审慎监管工作。

1998年7月1日,澳大利亚审慎监管局(APRA)正式成立,总部设在悉尼。澳大利亚联邦议会通过了有关APRA的管辖权法规和审慎监管法,并赋予APRA独立操作权。目前,APRA的主要职责可以总结为以下四项,即颁发执照、监督管理、执行法规以及危机管理。

APRA对政府负责,但独立于政府。财政部长不能对具体个案作指示。但是如果他们愿意,可以做出有关政策和运营重点的指令。换而言之,现任澳财长莫里森不能干预APRA的监管活动,只能提供政策性的建议。

此外,鉴于APRA与银行业的紧密联系、以及负责法规的具体执行,因此,APRA对制定政策和提出修改立法建议起了很大的作用。APRA还负责制定审慎监管的标准。

这些标准涵盖了资金要求、流动性、大额授信(风险敞口)、信贷质量、风险管理、治理以及健康适度。

APRA的许可标准没有限定银行的业务类型、所售产品或金融机构所设定的价格。它只关注银行是否拥有足够的资金、资源和管理技能以应对在经营中所遇到的风险。APRA制定银行审慎框架旨在保护存款者在银行进行资产清算时能优先受偿。

澳大利亚储备银行(RBA)—澳大利亚央行

澳储备银行是澳大利亚的中央银行,主要的职责是制定货币政策、以保持稳定的低通胀率。其他职责还包括维持金融体系稳定、促进支付系统的安全和效率、负责管理澳国家外汇储备、发行纸币。

澳储备银行为独立机构,其行长由联邦财长任命,但在制定政策时不受联邦政府左右,最高权力机构是由九人组成的澳储行理事会,包括行长、副行长、国库秘书及六位外部理事(主要为澳大公司董事长)。

澳储备银行在调节经济生活中发挥着重要的作用,每个月(一月份除外)第一个星期二举行的澳储备银行会议特别引人注目,在这个会议上,理事会将根据CPI消费价格指数情况,讨论决定是否加息或减息。

澳大利亚财政部——政府预算和政策性事务

澳大利亚有一套完整的财政预算法律体系,使得整个政府预算的各个阶段、各个部门的各种行为必须在现行法律框架下完成,预算的编制、执行都需要议会的批准和监督。

目前,参与预算编制、执行的主要部门有财政部、财政与行政管理部和联邦拨款委员会等。财政部主要负责财政收入,编制收入预算,确定联邦对州的转移支付总规模,参与货币政策、产业政策及国民经济发展规划的制定和协调。

澳大利亚财政部负责管理和监督的部门包括澳大利亚税务局、澳大利亚审慎监管局(APRA)、澳大利亚储备银行(RBA)、澳大利亚证券和投资委员会(ASIC)、审计署、澳大利亚竞争和消费者委员会(ACCC)等。

澳财长则全面负责银行业的所有政策性事务。相关政府职责包括制定主要政策方针、金融业的监管重点、向议会提出新立法或修改立法的议案。财政部的作用在于向财政部长提供与银行业相关的政策建议。

由此可见,虽然三大机构业务存在交叉的地方,但是各自独立运行。换而言之,三者相互联系又相互独立。在政策制定过程中,三大机构相互影响和牵制。

二、宏观审慎VS 加息操作

APRA和RBA都具备稳定金融系统的职责。但是APRA的宏观审慎措施相对波及范围较小,主要可影响国内市场。澳储行的干预措施无论是范围还是波及程度都要大的多。

据统计,目前澳大利亚超过60%的房贷均属于浮动利率贷款。鉴于目前澳大利亚官方现金利率连续18个月保持在1.5%的历史低位,未来加息的几率是远远大于减息几率的。

那么加息对澳大利亚住房贷款和经济有何影响呢?

近期, 澳储行前委员会委员John Edwards表示,澳储行或将在未来两年内进行8次加息操作,将官方现金利率从目前的1.5%上调至3.5%。以40万澳元贷款额为例,若利率从4.25%上调至7.5%,借款人因此每年增加的偿贷成本将增加1万澳元。Bevan 说道:“这也就意味着借款人的收入必须增加1万澳元才能维持现有的生活标准。但是目前,鲜有雇主会给他们的员工加薪1万澳元。”

长期的房市繁荣催生了一大批进行举债投机的买房人。这些人往往负债比非常高。若澳储行真的如专家们所预测的那样大幅加息,那么地产投机者势必将受到严重的冲击。

除了投机者以外,那些在家庭预算中并没有将加息因素考虑在内的人群或将陷入“水深火热”的困境。若澳储行宣布加息,这部分人势必每个月都必须为多出来的月供寻找着落。

随着居民可支配收入的减少,消费支出自然也会减少,由此给澳大利亚经济造成的影响无疑非常深远。

只付息贷款

早在今年3月初,APRA宣布对各大授权存款机构(ADIs)执行“只付息贷款不得超过新增贷款总额30%”的上限规定,随后引发了银行的一波“加息潮”。

所谓的只付息贷款是指,在一定期限内(通常为5年),借款人不需偿还本金只需偿还利息,因此贷款期限内月供额相对要少。但是一旦只付息贷款到期澳洲买房贷款规定,借款人所需偿还的月供就会陡然上升。

三、诸多问题形成的“完美风暴”

据悉,目前澳大利亚银行房贷资产所占权重至少为60%。部分经济学家和业内人士纷纷警告称,任何房价下跌都会造成银行资产减值,并危及整个澳大利亚经济。因此,澳国内有关房贷市场风险的担忧日趋上升。

金融数据分析师Martin North对家庭负债和房贷压力进行了调研。调研结果让他颇感意外。他说:“很多因素综合在一起,构成了一场完美风暴。”

Martin North说:“房价高、家庭负债高。我们看到有些家庭已经陷入了经济困境。事实上,哪怕是燃气或其他商品的价格稍有上涨都会成为‘压倒很多家庭的最后一根稻草’。”

前银行家Satiyajit Das也表达了相似的观点。他说:“澳大利亚银行住房贷款资产占总资产的比例为60%,已经处于‘非常高的水平’。”这一数据比挪威高出20%,同时也高于和澳大利亚面临相同问题的加拿大。

在Satiyajit Das看来,其他经历房价快速上涨的国家的潜在风险敞口都比澳大利亚要低。他说:“中国香港是全球公认存在房市泡沫的地区,但是当地银行房贷资产权重仅为15%左右。澳大利亚现有60%的房贷比例表明,银行所面临的风险相对更大。若房价出现下跌,银行累计损失无疑将快速上升。”

无独有偶,根据澳大利亚研究机构Digital Finance Analytics(以下简称:DFA)提供的数据,截至2017年12月份,澳大利亚超过921,000户家庭面临偿贷压力(偿贷压力定义:净收入不足以涵盖支出成本),较上月的913,000户出现明显上升。其中,面临严重偿贷压力的家庭户数为24,000户,较上月增加3000户。

四、宏观审慎成效初显

自澳大利亚审慎监管局(APRA)出台新规,限制只付息等高风险贷款以来,三个月内只付息贷款所占比例下降了近1/2。

据统计,2017年第2季度,只付息贷款占所有新增贷款的比例为30.5%。第3季度,这一比例则下降至历史最低水平,为16.9%,明显低于APRA有关“只付息贷款不得超过新增贷款总额30%的上限”。2017年第4季度澳洲买房贷款规定, 2017年12月,澳大利亚投资型贷款则创下18个月以来的最低水平。

对于占澳大利亚住房贷款市场份额超过80%的四大行而言,只付息贷款占新增贷款总额的比例下降速度更快。据统计,四大行只付息贷款占新增贷款总额的比例已从48.7%骤减为16.7%。2015年,各大银行只付息贷款占新增贷款总额的比例超过45%。相比之下,目前这一比例却不到17%。

在悉尼召开的“A50澳洲经济论坛”(A50 Australian Economic Forum)上,Wayne Byres表示:“虽然银行资产质量日趋改善,但是我们离成功仍有差距。” 从目前的情况来看,澳大利亚居民负债率丝毫没有下降的迹象。

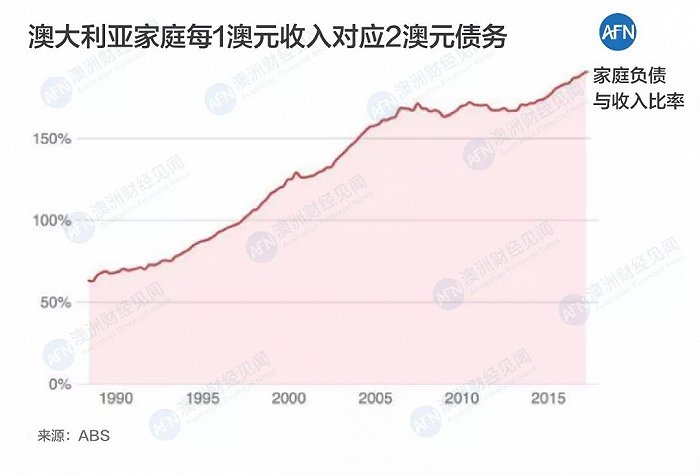

谈到居民负债率的问题,澳储行(RBA)2017年第三季度的数据显示,澳大利亚居民负债率上升至188.4%,为同期可支配收入的三倍。除此之外,凯投宏观(Capital Economics)首席经济分析师Paul Dales也表示,从住房贷款的数据来看,澳大利亚居民贷款水平不但没有降低,反而在持续上升。

由此可见,宏观审慎干预措施虽然使得风险较大的只付息等投资型贷款得到了控制,但是居民负债率等风险因素仍存。

既然风险因素依然存在,为什么澳财长呼吁APRA适度放松对只付息等投资型贷款的限制呢?

据经济分析师Dales预测,澳财长提出放松信贷管制更多的是出于政治因素的考虑,大选在即,住房市场放缓对于争取选票而言并非好事。

新南威尔士大学商学院经济学教授Richard Holden的研究显示,澳大利亚两个最大的城市,即悉尼和墨尔本两地房价出现下跌对于财长莫里森而言显然是减分项。

据统计,悉尼房价自2017年7月高点以来已经下跌了3.1%。此外,澳大利亚国民银行(NAB)最近发布的房产指数报告也显示,新南威尔士房产指数跌幅创全澳最高。

对于澳储行行长菲利普·罗伊而言,把风险高的只付息贷款作为一项永久性的限制新规对其制定货币政策显然更为有利。

要知道,目前澳储行的官方现金利率已处于金融危机以来的最低水平,再次减息显然空间不大,并且可能给房市“火上浇油”,造成金融系统的更大风险。在宏观审慎政策发回成效后,澳储行在进行加息操作时也更为便利。

END

过去五年,澳大利亚房产市场的蓬勃发展、以及多地房价的疯狂上涨,金融机构起到了举足轻重的助推作用。

目前,澳大利亚的居民负债水平接近200%,并且未有丝毫下降的迹象。这无疑是一大不可忽视的风险。

在其位,谋其政。每个在其位的人着眼重点不同,政治诉求也各有差异。

相关文章

今日头条

图文推荐